Ak ste boli teraz v banke, viete, že pri 90 %-nej hypotéke sa úroky pohybujú na úrovni okolo 3 %. Pri 80 %-nom financovaní viete dostať sadzbu okolo 2,3 %. Za posledný rok sadzby poskočili nahor o 2 %. Dôvodom je politika centrálnej banky. Tá sa snaží bojovať s infláciou a hlavným nástrojom je rast úrokových sadzieb, ktoré sa premietajú na medzibankový trh a do všetkých úverov – spotrebných, na hypotéky, ale aj pre podnikateľov. Odhady slovenských bánk hovoria, že sadzby by sa na hypotékach mohli dostať na 4 – 5 % do konca roka 2023.

Dopyt tak mierne ochladne hlavne v prípade nízkopríjmového obyvateľstva, ktoré sa na hypotéku nekvalifikuje. Môže to čiastočne zvýšiť dopyt po nájomných bytoch. Veľmi prekvapení budú aj tí, ktorým skončí fixácia hypotéky. Ak tak nespravili v poslednom polroku, musia rátať s výrazne navýšenými splátkami. Banky reportovali, že žiadosti o nové fixácie v posledných kvartáloch boli rekordné.

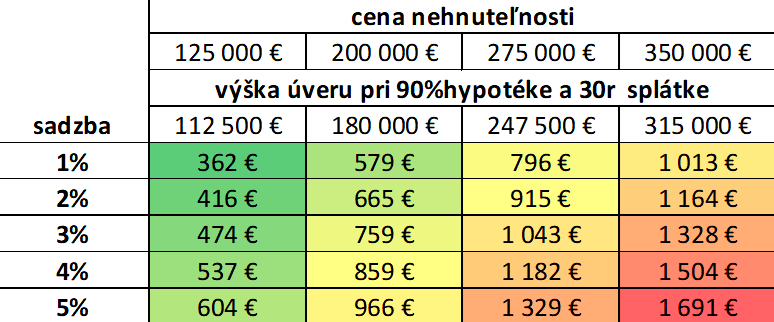

Je nevyhnutné si uvedomiť, že na každých 100 000 eur dlhu je rast sadzieb o 2 % navýšením mesačnej splátky približne o 100 eur. Ak ste mali hypotéku fixovanú s úrokom 1 % a máte ju vo výške 100 000 eur, budete dnes fixovať na 3 % a mesačne zaplatíte o 100 eur viac ako doteraz. Ak ste mali 200-tisícovú hypotéku fixovanú s úrokom 1 % a dnes budete fixovať na 3%, splátka vám narastie o 200 eur oproti pôvodnej. Ak 300-tisícovú o 300 eur atď.

Časť nových kupcov sa na hypotéku nekvalifikuje a časť starých bude preúverovaná po novej fixácii. To zákonite povedie k ochladeniu časti dopytu. Týka sa to hlavne kupcov a investorov s 90%-nou hypotékou. V prípade 80%- nej je sadzba nižšia, a teda aj navýšenie splátky bude nižšie. Tam až také problémy neočakávame, pretože je to skupina obyvateľstva, ktorá je schopná tvoriť vyššie finančné úspory a získajú sadzbu, ktorá bude stále prijateľná.

Dominik Hapl / Portfolio Manager, Across Private Investments