Počas krízovej bitky o dlhový strop v USA v roku 2011, kedy od platobnej neschopnosti delilo krajinu len niekoľko dní, americké dlhodobé štátne dlhopisy zažili rally. Aj keď sa to isté môže zopakovať aj teraz, je dôležité si uvedomiť, že väčšinu ziskov si pred 12 rokmi pripísali až po tom, ako sa prezident B. Obama a predseda Snemovne reprezentantov John Boehner na poslednú chvíľu dohodli na znížení deficitu a zvýšení dlhového limitu, aby zabránili bankrotu. Tieto dôvody však dnes môžu absentovať.

Na základe spomínanej dohody z roku 2011 sa dlhový strop USA mohol zvýšiť o 1,5 bilióna dolárov a 3. augusta 2011 sa štátny dlh naozaj zvýšil o približne 60 % nového dlhového stropu, čo je najväčší jednodňový nárast v histórii krajiny. Následne sa Spojené štáty americké spolu s Gréckom, Talianskom, Libanonom a Islandom stali jedny z najzadlženejších krajín v histórii, keďže ich pomer dlhu k HDP vzrástol nad 100 %. Nasledoval výpredaj na trhoch a 5. augusta 2011 ratingová agentúra Standard & Poor’s znížila dlhodobý rating USA, čím sa zvýšila príťažlivosť bezpečných prístavov, vrátane štátnych dlhopisov s dlhšou splatnosťou.

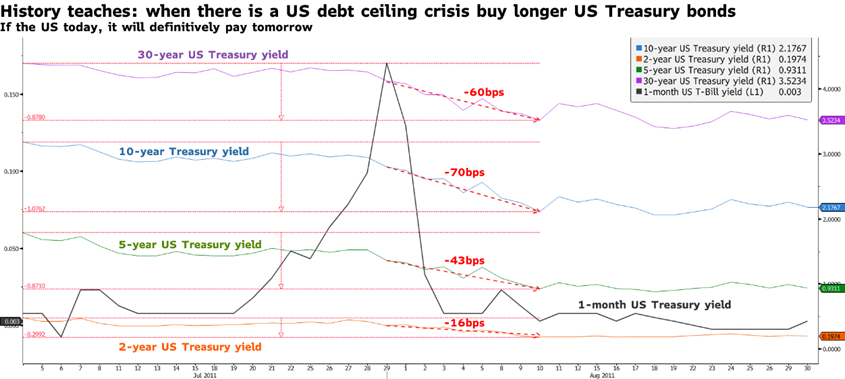

Celkovo od začiatku júla do 10. augusta 2011 klesli výnosy 10-ročných štátnych dlhopisov USA o viac ako 100 bázických bodov. Väčšina poklesu (70 bps) však nastala až po dosiahnutí dohody o zvýšení dlhového stropu. Trhy totiž dostali záruku, že USA budú schopné splácať svoje dlhy a výpredaj na akciových trhoch bol vyvolaný najväčším jednodňovým zvýšením štátneho dlhu v histórii USA spolu s dohodnutým znížením výdavkov. „Na základe tejto spomienky môže byť držba dlhších štátnych dlhopisov aj počas súčasnej krízy dlhového stropu lákavá. Je však nevyhnutné zvážiť aj riziká,“ upozorňuje Althea Spinozzi, seniorná strategička Saxo Bank.

Či sa scenár spred 12 rokov zopakuje aj teraz, závisí podľa nej od akciových trhov. S pomerom dlhu k HDP na úrovni 136 % sú USA aktuálne jednou z najzadlženejších krajín na svete. Ratingové agentúry môžu preto pristúpiť k ďalšiemu zníženiu ratingu. „Ak nedôjde k výraznému zníženiu vládnych výdavkov, môže byť náročné vidieť 4% pokles NASDAQ alebo S&P. Akciový trh je na steroidoch a prípadný pokles výnosov dlhodobých štátnych dlhopisov (bez ohľadu na príčinu) bude možné považovať za pozitívny impulz pre technologické akcie. Preto existuje značná pravdepodobnosť, že štátne dlhopisy získajú, ale pravdepodobne menej, ako sme boli svedkami v roku 2011,“ predpokladá odborníčka Saxo Bank.

Pes je zakopaný v durácii

V porovnaní so štátnymi pokladničnými poukážkami nesú dlhodobé americké štátne dlhopisy oveľa vyššie tzv. duračné riziko. Ak výnosy stúpnu, investori zaknihujú oveľa väčšiu stratu ako pri krátkodobých dlhopisoch. Výnosy desaťročných amerických dlhopisov sa v súčasnosti obchodujú v spodnej časti rozpätia obchodovaného od marca. To znamená, že ak inflácia zostane stabilná a ekonomika bude naďalej vykazovať odolnosť, existuje lepší priestor na to, aby výnosy rástli a nie klesali. „Ak vezmeme do úvahy, že 10-ročné štátne dlhopisy teraz ponúkajú 3,47 %, výnos by mohol otestovať horný rozsah okolo 3,7%. V tomto prípade strata, ktorú by investor utrpel, je približne 2 centy na dolár. Napriek tomu, ak sa výnosy prepadnú pod 3,28%-nú podporu napríklad kvôli pochmúrnejšiemu ekonomickému výhľadu, ďalšiu podporu môžu nájsť na úrovni 3%, čo by znamenalo potenciálny zisk 4 centy na dolár,“ hovorí Althea Spinozzi.

Trojmesačné americké štátne pokladničné poukážky teraz ponúkajú vyšší výnos o 170 bázických bodov oproti 10-ročným bondom. „Štátne pokladničné poukážky tak zostávajú jedným z najbezpečnejších nástrojov, ktoré majú investori k dispozícii, pretože ministerstvo financií USA urobí všetko, čo je v jej silách, aby predišlo platobnej neschopnosti“ dodáva odborníčka Saxo Bank.