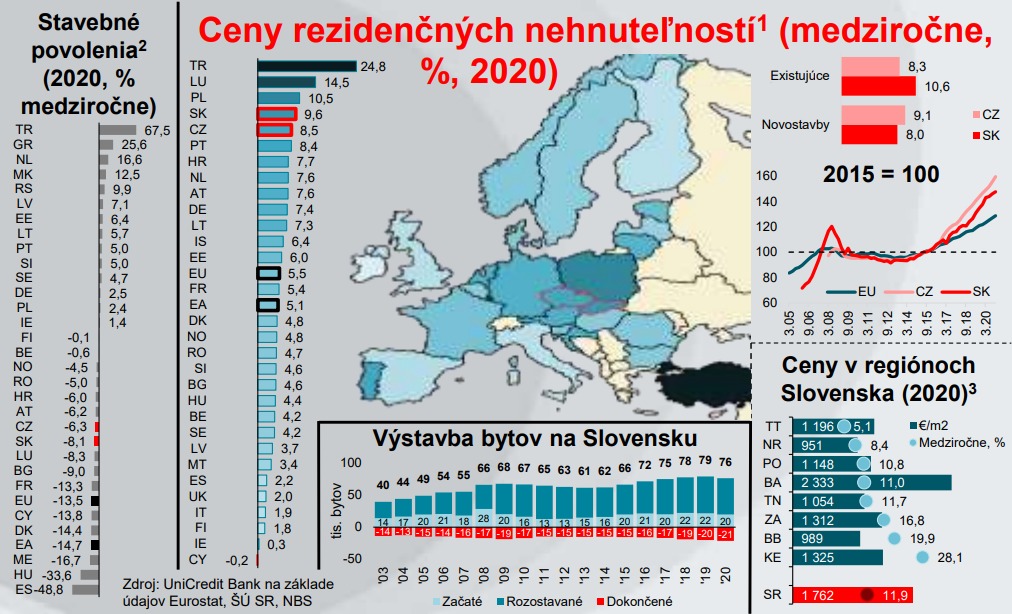

Aj keď je ekonomická recesia často sprevádzaná kolapsom trhu rezidenčných nehnuteľností, vlani sa tak nestalo. „Zdá sa teda, že európsky trh s rezidenčnými nehnuteľnosťami v minulom roku úplne ignoroval recesiu, do ktorej európske ekonomiky uvrhla pandémia,“ uviedol analytik UniCredit Bank Ľubomír Koršňák v UniCredit Bank Weekly N.o.t.e.s.

Dôvod, prečo trh zareagoval odlišne ako pri poslednej kríze v roku 2009, spočíva podľa neho vo viacerých faktoroch. „Prvý z nich je bezpochyby počiatočná kondícia, pri ktorej rezidenčný trh vstupoval do ekonomickej recesie. Kým v roku 2008 viacero krajín EÚ javilo jednoznačné známky bubliny na trhu, pred nástupom súčasnej pandémiou vyvolanej recesie sa väčšina európskych trhov s rezidenčnými nehnuteľnosťami nachádzala vo výrazne lepšej kondícií,“ vraví Ľ. Koršňák.

Viacero európskych trhov, vrátane toho slovenského, síce podľa neho javilo známky prehrievania, no to nebolo ani zďaleka tak významné ako pred rokom 2009. To zužovalo aj priestor na korekciu cien.

Iný charakter krízy

„Svoju úlohu však zohral aj charakter krízy. Kríza v roku 2009 bola svojou podstatou predovšetkým finančnou krízou a viedla k výraznému obmedzeniu dostupnosti financovania kúpy nehnuteľnosti prostredníctvom úveru. Banky naprieč Európou v tom čase výrazne obmedzili financovanie, čo sa prejavilo aj na znížení dopytu na rezidenčnom trhu s nehnuteľnosťami,“ hovorí Ľ. Koršňák. Sprísnenie úverových štandardov síce pozorujeme aj v súčasnosti, najmä pod vplyvom obáv bank z nárastu nákladov na riziko, avšak podľa Ľ. Koršňáka je výrazne miernejšie ako v roku 2009 a nateraz bez citeľnejšieho dopadu na dynamiku rastu úverov na bývanie v krajinách eurozóny.

„Charakter krízy má pravdepodobne aj priamy vplyv na správanie sa domácnosti. Tie pravdepodobne čiastočne uverili v dočasný charakter súčasnej pandémiou vyvolanej krízy. A hoci ich pandémia nútila k zníženiu mobility a obmedzeniu sociálnych kontaktov, dopyt po novom bývaní nateraz zasiahla, zdá sa, len v obmedzenej miere,“ vraví Ľ. Koršňák. Navyše práca z domu vytvára podľa neho nový dopyt po po zväčšení bývania. A sociálna izolácia zase mnohých motivuje k nákupu rekreačných nehnuteľností.

Nízke úroky motivovali k novým úverom

Okrem toho negatívne dopady pandémie na príjmy tlmia masívne fiškálne opatrenia európskych vlád, predovšetkým v podobe retenčných opatrení na trhu práce (kurzarbeit). „Aj napriek poklesu ekonomickej aktivity, disponibilné príjmy európskych domácnosti v minulom roku (na rozdiel od roku 2009) ďalej rástli – podľa predbežných údajov Eurostatu za prvé tri štvrťroky minulého roka v priemere o 0,4%, pričom medziročný pokles zaznamenali len v druhom štvrťroku,“ povedal Ľ. Koršňák. Vlády dokázali stlmiť aj nárast nezamestnanosti.

„V neposlednom rade, dostupnosť bývania naďalej podporovala i nízka úroveň úrokových sadzieb. Tie (úroky na úveroch na bývanie) v krajinách eurozóny v priemere v minulom roku klesli o ďalších 0,23 pb. na nové historické minimum 1,39 % (na Slovensku o 0,25 pb. na 1,12 %),“ tvrdí Ľ. Koršňák. Najnižšie úrokové sadzby v eurozóne pritom podľa neho vykazuje Fínsko (0,79%), Portugalsko (1,00%), Slovensko (1,12%) a Nemecko (1,25%). S výnimkou Fínska ide o krajiny s nadpriemerným rastom cien nehnuteľností v minulom roku.