Keby bol tento titulok názvom rozprávky, bola by to jedna z tých strašidelných. Bohužiaľ, je to realita, a tá je ešte desivejšia.

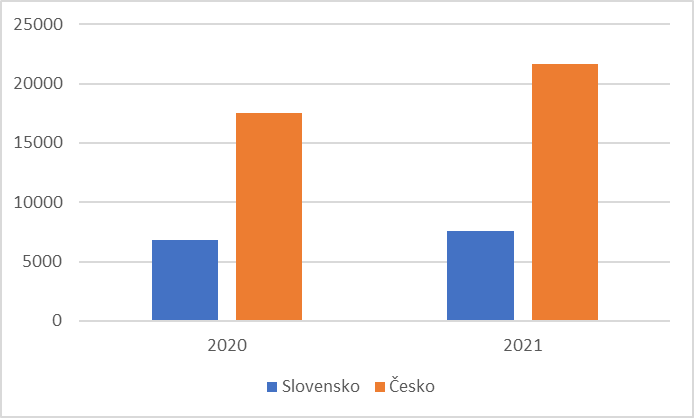

Podľa Allianz Global Wealth Report 2020 a 2021 sa čistý finančný majetok Slovákov zvýšil zo 6 778 eur na 7 531 eur na obyvateľa. I keď to znie pozitívne, toto slimačie tempo nám prinieslo pokles z 37. na 41. priečku v poradí podľa priemerného čistého finančného majetku. Česi sú dlhodobo pred nami, avšak predbehli nás aj Maďari, Poliaci, Bulhari a 36 ďalších krajín.

V porovnaní s Čechmi vidíme ešte smutnejšiu pravdu. Nielenže majú viac peňazí, ale tempo rastu ich majetku je oproti Slovákom viac ako dvojnásobné. Konkrétne je to približne 11,1 % vs. 23,5 %. Je nám jasné, že z roka na rok nebudeme mať každý niekoľkostotisícový finančný majetok ako Švajčiari či Američania, ale dlhodobý trend zatiaľ hovorí v náš neprospech. Čo je podstatou problému a čo sa s tým dá robiť?

Čistý finančný majetok Slovákov a Čechov (€)

Problém č. 1: Gramotnosť, gramotnosť a ešte raz gramotnosť

Toho, čo nepoznáme, respektíve čomu nerozumieme, sa prirodzene bojíme. Či už sú to prisťahovalci, ľudia s inou sexuálnou orientáciou alebo investície do akcií, ani o jednej z týchto vecí nemá väčšina populácie reálny obraz. Dnes sa však budeme zaoberať iba financiami. Strach o to, že prídeme o peniaze, nám paradoxne bráni peniaze zarábať. Peniaze na bežnom účte, druhý pilier v garantovaných fondoch alebo dlhodobé investície do dlhopisov a zlata. To všetko sú iba dôsledky, nie príčiny. Kameňom úrazu je gramotnosť.

Slovné spojenie finančná gramotnosť sa však stalo tak sprofanovaným a zneužívaným na označenie akéhokoľvek vzdelávania o financiách, že stratilo pravý význam. Byť finančne gramotný neznamená vedieť si vypočítať splátku hypotéky alebo vedieť čo znamená RPMN (pozn.: ročná percentuálna miera nákladov = koľko ma v skutočnosti stojí požičanie si peňazí); neznamená to ani spočítať si, koľko mi investícia zarobí či poznať percentuálnu výšku odvodov do druhého piliera. Byť finančne gramotný znamená vedieť, či a kedy je správne si peniaze požičať a ako využiť rôzne formy investícií vo svoj prospech. Nemusíte podrobne poznať fungovanie finančných produktov, ale určite by ste mali poznať ich ideológiu, mali by ste vedieť, na čo slúžia a ako ich správne používať.

Dôsledok 1: Sme finanční samovrahovia

Finančný konzervativizmus bežného Slováka je neúprosný. Podľa štatistík Národnej banky Slovenska držíme na bežných účtoch dokopy viac ako 40 miliárd eur. Pri súčasnej inflácii, ktorá už v septembri vystúpila nad 14 %, sme teda prišli za rok o viac ako päť a pol miliardy eur.

I keď sa to snažíme označiť za konzervatívne zmýšľanie, v súčasnosti je to jednoducho finančná samovražda. Samozrejme, že je potrebné si držať vysoko likvidnú, čiže okamžite dostupnú rezervu, ale to neznamená, že by sme z nej nemali mať aspoň nejaký výnos, a že by sme nemali zvyšok úspor čo najviac zhodnocovať.

Väčšina Slovákov žije v omyle, že si jednoducho nemôže odkladať toľko peňazí, aby aj tvorili rezervu aj investovali. To je naozaj nesprávny pohľad. V skutočnosti je to tak, že ak si neodkladáme 10 až 30 percent svojho príjmu (mimo splátok úverov), žijeme vyšší životný štandard, ako si môžeme dovoliť. Za tento štandard však platíme vysokú daň. Finančná nestabilita, minimálny rast finančného majetku a v konečnom dôsledku život na dôchodku, v ktorom sa budeme musieť bezvýhradne spoliehať na príspevky štátu, čiže na politikov.

Dôsledok 2: Sme králi nehnuteľností

Podľa týždenníka Trend viac ako 70 % Slovákov vlastní nehnuteľnosť nezaťaženú hypotékou. Pre porovnanie, priemer Európskej únie je 43 %. Ďalší zarážajúci fakt je, že iba 9 % Slovákov žije v podnájme.

Myslíte si, že 9 z 10 ľudí na Slovensku si môže dovoliť vlastné bývanie? Dovolili sme si to, no nemyslím si, že na to máme. Prečo? Nehnuteľnosť, v ktorej bývame, totiž nikdy nebola, nie je a ani nebude investíciou. Odpoveď na otázku, prečo by to tak byť nemohlo, je veľmi jednoduchá. Nikdy z nej totiž nebudete mať zisk, naopak celý váš život bude od vás nehnuteľnosť brať stále ďalšie a ďalšie peniaze.

Pravdepodobnosť, že byt alebo dom, v ktorom ste celý život bývali, pred dôchodkom predáte, presťahujete sa do menšieho a z rozdielu budete žiť, je v podstate nulová. A aj keby sa to stalo, tak tých peňazí vôbec nebude toľko, koľko by ste potrebovali. Ak ste sa teda niekedy pristihli pri vete: „Ja teraz investujem najmä do svojho bývania,“ skúste to zmeniť na: „Ja práve teraz najmä utrácam na svoje bývanie.“

Riešenie: Záujem

Skúste k tomu pristúpiť sokratovsky. Povedzte si: „Viem, že nič neviem.“ Veď keď to tvrdil Sokrates, bude sa to pravdepodobne týkať aj nás všetkých.

Začnite sa zaujímať o svoje financie, začnite hľadať zmysel finančných produktov a nie len ich podmienky. Ak to nespravíte, budete pravdepodobne chudobnejší a chudobnejší, minimálne v porovnaní s priemerom. Ak to spravíte, postupne sa vám začne odkrývať obrovské množstvo informácií a nastane jeden z dvoch variantov.

Buď sa rozhodnete ísť naozaj do hĺbky a stanú sa z nás kolegovia vo finančnom sektore, alebo zistíte, že je naozaj dobré sa o svojich osobných financiách poradiť s odborníkom. V oboch prípadoch neváhajte a kontaktujte odborníka.

Autor článku Matej Hodas je Senior Consultant v spoločnosti Tower Finance.

Prečítajte si ďalšie články na túto tému: