Banky štandardne poskytujú hypotéky aj živnostníkom, ich cesta k úveru je iná ako v prípade bežných zamestnancov. Rozdiel je najmä v tom, ako banky posudzujú príjmy.

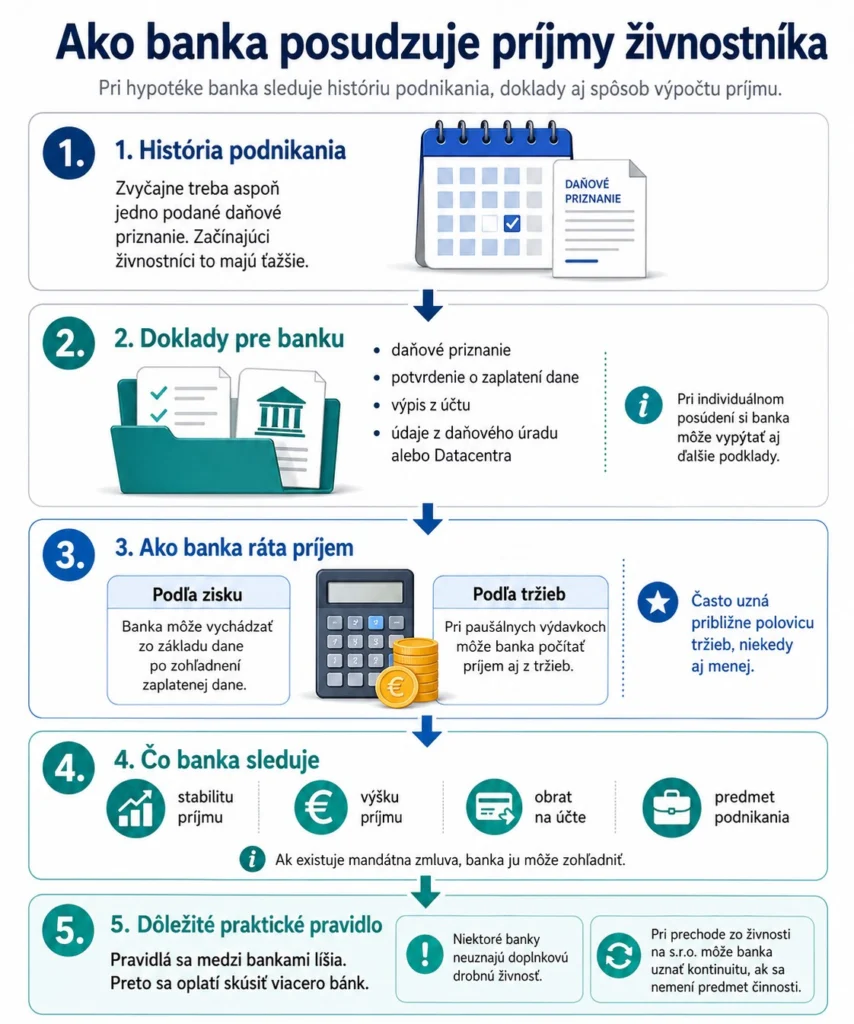

Problém so získaním úveru budú mať začínajúci živnostníci. Banka totiž od samostatne zárobkovo činných osôb vyžaduje, aby mali dostatočnú históriu na to, aby dokázala posúdiť finančnú kondíciu podnikateľa.

Banka podľa hovorkyne Tatra banky Simony Miklošovičovej posudzuje príjem na základe dostupných informácií, prípadne na základe informácií vyžiadaných od klienta, ako je napríklad potvrdenie o príjme z daňového úradu, informácie z Datacentra a výpisy z bežného účtu – pokiaľ tieto informácie nemá sama dostupné. „Príjem sa posudzuje s ohľadom na jeho stabilitu a výšku. Prípadné dodatočné podklady si banka vyžiada na základe individuálneho posúdenia,“ hovorí.

Príkladom stabilného príjmu sú dávky od štátu, invalidný dôchodok, či mzda, ktorú môže živnostník tiež mať. Banke ale živnostníci nemusia predkladať kontrakty, ktoré by potvrdzovali, že majú zabezpečený trvalejší príjem.

„Ak je príjem posudzovaný štandardne, postačuje potvrdenie o podaní daňového priznania a zaplatení dane a posledný výpis z účtu preukazujúci aktívnu činnosť, nepotrebujeme kontrakty,“ hovorí Zuzana Ďuďáková, hovorkyňa UniCredit Bank.

Banka si však môže pýtať dodatočné doklady v prípade, ak bude príjmy živnostníka posudzovať v individuálnom režime. „V prípade individuálneho posudzovania, pri ktorom je akceptovaný vyšší príjem ako základ dane znížený o zaplatenú daň, posudzujeme predmet živnosti, obrat na podnikateľskom účte a v prípade existujúcej mandátnej zmluvy aj tú,“ povedala Z. Ďuďáková.

Pozor na príjmy

Pri živnosti banky môžu posudzovať príjem viacerými spôsobmi. Buď berú do úvahy zisk alebo tržby. V prípade živnostníkov môže výsledok hospodárenia umelo znižovať uplatňovanie paušálnych výdavkov. Tie efektívne a legálne znižujú daňovú povinnosť pri činnostiach, s ktorými sa nespájajú vysoké skutočné náklady. Môže ísť napríklad o programátorov či lektorov.

V takýchto prípadoch môže byť užitočné nechať si výšku úveru vypočítať podľa dosiahnutých tržieb. „Banka môže vykonať výpočet čistého príjmu oboma spôsobmi,“ upozorňuje Slovenská sporiteľňa.

Banky neberú do úvahy celú výšku tržieb. Typicky sú banky ochotné akceptovať zhruba polovicu tržieb, no môže to byť aj výrazne menej. Banka to vyhodnocuje individuálne, výška akceptovaných tržieb sa líši aj podľa toho, o aký druh podnikania ide. Pre živnostníkov teda môže byť výhodné vyskúšať viacero bánk.

Aspoň jedno daňové priznanie

Vo všeobecnosti platí, že živnosť musí fungovať dostatočne dlho na to, aby podnikateľ podal aspoň jedno daňové priznanie. Každá banka má vlastné pravidlá, no tie sú urobené tak, aby vedela overiť životaschopnosť podnikania.

Toto pravidlo môže byť v súčasnosti problém pre ľudí, ktorí svoju drobnú živnosť pod vplyvom konsolidácie rušia a nahrádzajú ju eseročkou. Táto zmena dáva zmysel pre drobných živnostníkov, ktorí sa chcú vyhnúť minimálnym odvodom, ktoré budú od polovice roku povinné.

Takáto drobná živnosť je vo väčšine prípadov doplnkový príjem pre záujemcov o úver. Niektoré banky však tento druh príjmu neuznajú.

V niektorých finančných inštitúciách zmena formy podnikania prekážkou nie je. „V prípade prechodu na inú formu podnikania, keď sa nemení predmet činnosti, je kontinuálny prechod akceptovaný a história pôvodnej spoločnosti, teda formy podnikania, je braná do úvahy,“ vysvetľuje S. Miklošovičová z Tatra banky.

Prečítajte si ďalšie články na túto tému: