Spojené kráľovstvo sa stáva jedným veľkým úverovým rizikom nielen pre aktíva denominované v librách, ale aj pre zvyšok sveta. Napätie na globálnych úverových trhoch rastie, najmä však eurozóne. Niekoľko indikátorov ešte nie je v rizikovej zóne, ale je načase zvýšiť pozornosť.

Čo sa deje ?

Medzinárodný menový fond a niekoľko ratingových agentúr vyjadrili obavy z fiškálneho balíka britskej premiérky Liz Trussovej:

„Vzhľadom na zvýšené inflačné tlaky v mnohých krajinách, vrátane Spojeného kráľovstva v tejto chvíli neodporúčame veľké necielené fiškálne balíčky, pretože je dôležité, aby fiškálna politika nefungovala ako brzda menovej politiky“ – MMF

Okrem toho MMF uviedol, že „dôsledne monitoruje ekonomický vývoj v Británii a spolupracuje s britskými orgánmi“. Toto je veľmi silné a nezvyčajné vyhlásenie MMF.

Niekoľko ratingových agentúr tiež varovalo, že nový režim fiškálnej politiky Spojeného kráľovstva je „úverovo negatívny“ – Moody’s.

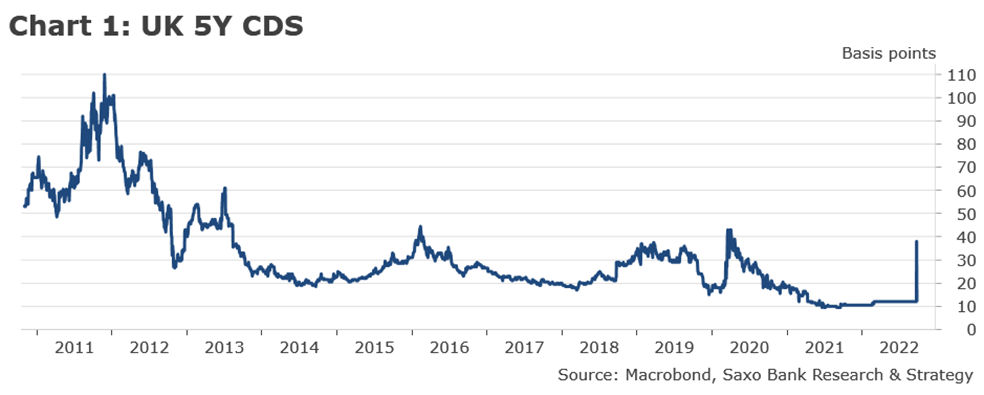

To zvýšilo masívny výpredaj v librách a posunulo výnosy z britských štátnych dlhopisov do rizikovej oblasti. „Výnosy sa blížia k úrovni zo začiatku Covidovej padnémie a je to jasný znak napätia na trhu,“ hovorí Christopher Dembik, markoekonomický stratég Saxo Bank na margo 5-ročných dlhopisov.

Bank of England nemala inú možnosť, ako zakročiť v snahe obnoviť dôveru trhu. Banka uviedla, že bude dočasne nakupovať štátne dlhopisy s cieľom „obnoviť fungovanie trhu a znížiť akékoľvek riziká pre domácnosti a podniky v Spojenom kráľovstve v dôsledku nákazy úverovými podmienkami“. Podľa Dembika je priskoro povedať, či to bude úspešné alebo nie.

Čo sa vlastne stalo?

23. septembra britská vláda predstavila nový fiškálny balík, ktorý zvýši verejný dlh a môže skomplikovať úlohu centrálnej banky znižovať infláciu. To malo za následok pokles dôvery v krajinu. „Bol by to problém pre každý štát v podobnej situácii, ale pre Anglicko je to ešte horšie. Krajina je viac než kedykoľvek predtým závislá od prílevu zahraničných peňazí na financovanie svojej nadmernej spotreby. Deficit bežného účtu dosiahol v prvom štvrťroku tohto roka rekordne vysokú úroveň 8,3 % HDP. Dokonca, aj keby klesol na 4 %, bude ho ťažké ufinancovať,“ vysvetľuje odborník Saxo Bank. Dodáva, že zahraniční investori sa zberajú na odchod z obavy z vládneho dlhu, ktorý sa nafukuje ako balón. „Je tu obrovské riziko, že Spojené kráľovstvo nemusí byť schopné prilákať dostatok zahraničného kapitálu na financovanie svojho dlhu pri súčasných úrovniach úrokov. V najhoršom prípade môže byť Británia nútená predať aktíva cudzincom. Zatiaľ tam však nie sme,“ dodáva Ch. Dembik.

Aké sú následky?

Spojené kráľovstvo sa stáva hlavným úverovým rizikom nielen pre aktíva v GBP, ale aj pre zvyšok sveta, predovšetkým pre eurozónu. „Na úverovom trhu eurozóny už vidíme nejaký druh nákazy,“ varuje stratég Saxo Bank.

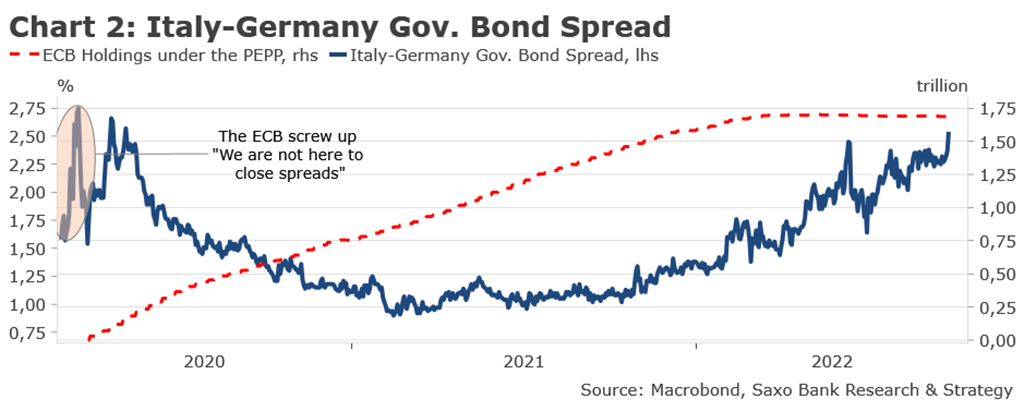

Rozpätie medzi výnosmi 10-ročných talianskych vládnych dlhopisov a výnosmi 10-ročných nemeckých dlhopisov, ktoré slúžia ako benchmark, sa dostal opäť nad 250 bázických bodov. „Je teda späť na úrovni ako pred Covidom, kedy prezidentka ECB Christine Lagardeová zdôraznila, že „Európska centrálna banka tu nie je na to, aby znižovala spready,“ Rozšírenie spreadov odráža nielen obavy z víťazstva Giorgie Meloniovej v Taliansku, ale aj nákazu z kreditného rizika Spojeného kráľovstva,“ dodáva Dembik.

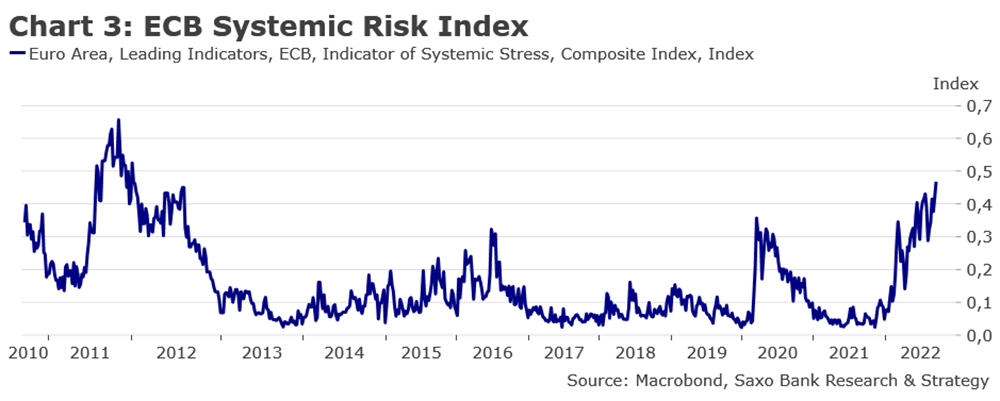

Pozornosť je podľa neho potrebné venovať aj širším ukazovateľom finančného stresu, ako je napríklad indikátor systémového rizika ECB. Jeho hodnota prekročila 0,40, čo sa už dá považovať za rizikovú zónu. „Ak sa bude naďalej zvyšovať, v priebehu niekoľkých týždňov by mohla dosiahnuť úroveň z roku 2011, teda na vrchole krízy európskeho štátneho dlhu.

Christopher Dembik, hlavný makroekonomický analytik Saxo Bank