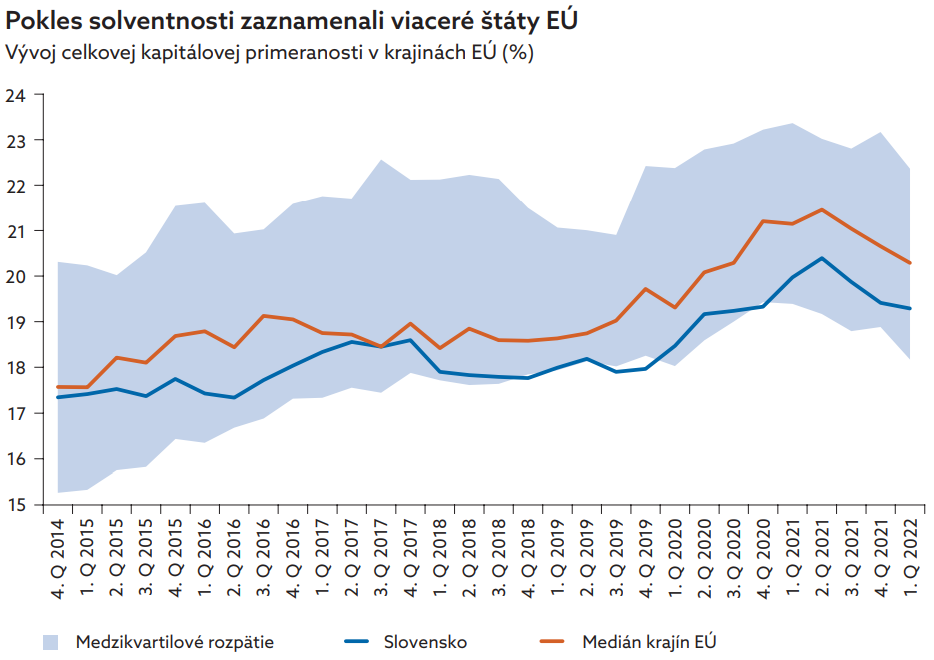

Na konci júna 2022 dosahovala solventnosť bankového sektora na Slovensku 19,2 %. Jej úroveň tak postupne klesá. V Správe o finančnej stabilite o tom informovala Národná banka Slovenska (NBS).

Centrálna banka si všimla, že je veľký rozdiel medzi skupinou významných bánk a skupinou menej významných bánk. Kým významným bankám od konca roka 2021 klesla miera kapitálovej primeranosti o 1,2 percentuálneho bodu, menej významným bankám naopak vzrástla o 0,3 percentuálneho bodu. „Dôvodom tohto rozdielneho vývoja je výraznejšia kumulácia kapitálu prostredníctvom konzervatívnejšej dividendovej politiky menej významných bánk, ale predovšetkým dynamickejší rast rizikovo- vážených expozícií, najmä úverov, vo významných bankách,“ tvrdí NBS.

Aj napriek poklesu celkovej solventnosti sektora banky podľa NBS stále „disponujú dostatočnými kapitálovými rezervami, aby mohli znášať v prípade potreby potenciálne straty, resp. financovať ekonomiku.“

Pokles kapitálovej primeranosti nie je pritom v Európe po pandémii ničím výnimočným. Vývoj na Slovensku je veľmi podobný ako v ostatných krajinách, v ktorých sa solventnosť bankového sektora takisto vracia na pôvodné úrovne. „Naša pozícia oproti zahraničným bankovým sektorom je však špecifická v tom, že sa dlhodobo s celkovou mierou kapitálovej primeranosti nachádzame pod mediánom krajín EÚ. V porovnaní s inými krajinami zároveň väčšiu časť z nej viažeme prostredníctvom kombinovaného kapitálového vankúša na posilnenie odolnosti lokálneho bankového sektora,“ tvrdí NBS.