Začiatkom budúceho roku skončí desaťtisícom ľuďom odklad splátok úverov, ktorý získali pre koronakrízu. Ku koncu septembra mali domácnosti odložené splátky celkovo pri 49-tisícoch úveroch na bývanie a 85-tisícoch spotrebiteľských úveroch. Odklad tak využil približne každý desiaty dlžník. Mnohí z nich môžu mať problém vrátiť sa k riadnemu splácaniu.

O odklad totiž žiadali najmä ľudia, ktorí si brali rizikovejšie pôžičky. „Úvery, pri ktorých počas krízy klienti požiadali o odklad, považovali banky za rizikovejšie už pri poskytnutí úveru a priradili im vyššiu pravdepodobnosť zlyhania,“ uviedla Národná banka Slovenska v Správe o finančnej stabilite. Podľa nej sa však nepotvrdilo, že by úvery, pri ktorých bol poskytnutý odklad splátok, mali v minulosti väčší problém s omeškaním splátok.

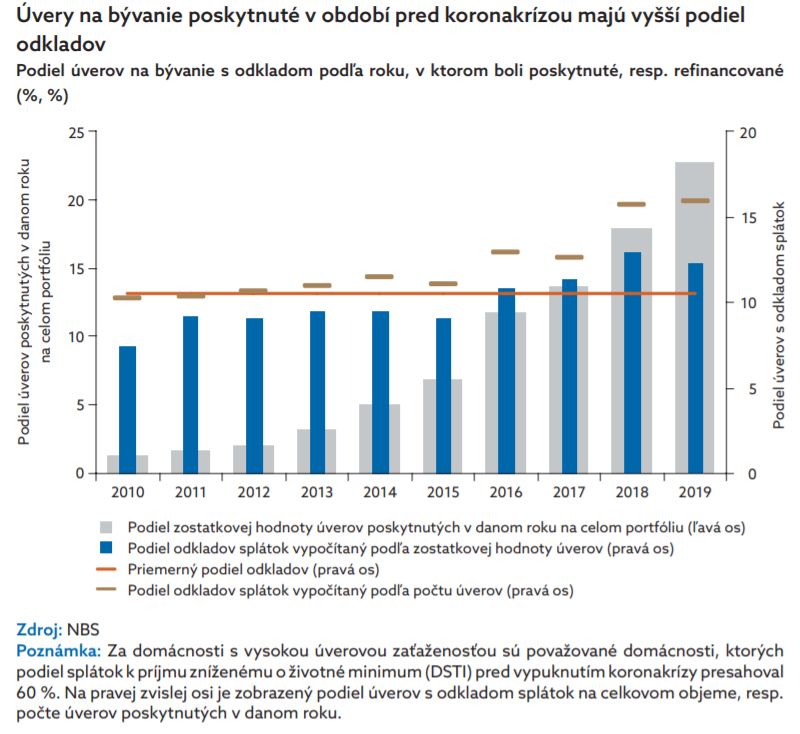

Odklad splátok priniesol mnohým úľavu aspoň na pár mesiacov

Z prieskumu medzi zadlženými domácnosťami, ktorý uskutočnila NBS, vyplynulo, že o odklad žiadali najmä dve skupiny dlžníkov. Prvú tvorili domácnosti, ktoré boli vystavené výraznejšiemu vplyvu koronakrízy, či už sa im znížil príjem alebo prišli o prácu. Druhou skupinou sú domácnosti, ktoré síce koronakríza takto nezasiahla, ale podiel splátok k ich príjmu zníženému o životné minimum prevyšoval 60 percent. Splátky tak pohlcovali veľkú časť ich zárobku a odklad im priniesol aspoň na niekoľko mesiacov uvoľnenie.

Banky radia všetkým ľuďom, ktorým hrozí, že po vypršaní odkladu nebudú môcť začať svoj úver splácať, aby im to čo najskôr oznámili. „Ak klient nie je schopný plniť svoje záväzky po ukončení moratória, je dôležité, aby kontaktoval banku. Banka posudzuje objektívne príčiny a môže schváliť ďalší odklad splátok,“ vraví hovorkyňa UniCredit Bank Zuzana Ďuďáková. „Takýto odklad je zapísaný v úverovom registri už ako negatívna informácia. Takáto informácia znižuje jeho šancu získať nový úver v budúcnosti,“ dodala Ďuďáková. Pandemický odklad splátok pritom nemá vplyv na získanie nového úveru.

Okrem odkladu splátok prichádza do úvahy aj čiastočný odklad splátok. Klient tak platí len úroky a nie istinu, čo znamená, že jeho dlžná suma sa neznižuje. Ak niekomu klesol príjem, môže sa s bankou dohodnúť aj na predĺžení splácania pôžičky. Keďže sa splátky rozložia na dlhšie obdobie, mesačná splátka sa zníži.

Pre banku je lepšie sa s dlžníkom dohodnúť

Finančné domy tvrdia, že sa snažia vždy vyjsť klientovi v ústrety. Dôležité je, aby s bankou komunikoval. Mnohí ľudia sa v prípade, že sa dostanú do problémov, banke neozvú a ani nereagujú na prípadné upozornenia. V takom prípade sú finančné domy nútené použiť všetky možnosti, aby získali naspäť svoje peniaze.

Ak klient prestane splácať a nedohodne sa s bankou na žiadnom riešení, banka môže vyhlásiť zosplatnenie úveru. To znamená, že dlžník by mal ihneď vrátiť celú dlžnú sumu. Následne banka môže dlžnú sumu vymáhať. V prípade úverov na bývanie prichádza do úvahy aj uplatnenie záložného práva na nehnuteľnosť.

Pre banky je lepšie, ak sa s klientom dohodnú, než aby používali krajné prostriedky na získanie svojich peňazí. Ak napríklad klientovi predĺžia splatnosť úveru, vďaka tomu, že bude úver splácať dlhšie, zaplatí viac na úrokoch. Podobne, ak mu poskytnú odklad splátok, aj počas tohto obdobia sa úver bude úročiť. Banka vďaka tomu takisto zinkasuje na úrokoch vyššiu sumu ako keby odklad neposkytla.