Slováci sa len minimálne pripravujú na dôchodok. Prieskum skupiny NN medzi 11 638 respondentmi v 11 krajinách odhalil, že v indexe pripravenosti na dôchodok dosiahlo Slovensko hodnotu 4,3 z 10, čo je druhé najhoršie skóre po Grécku a o pol bodu pod priemerom. Odborníci pripomínajú, že priemerná dĺžka života by mala v roku 2040 prekročiť 80 rokov, a budeme tak potrebovať viac úspor než doteraz.

Iba 14 percent Slovákov vie odhadnúť, akú celkovú sumu bude potrebovať na dôstojný dôchodok, a len 12 percent má predstavu, koľko by si mali mesačne odkladať. V praxi túto sumu sporí len 11 percent respondentov, hoci až 40 percent sa vo finančnom plánovaní cíti veľmi sebavedomo.

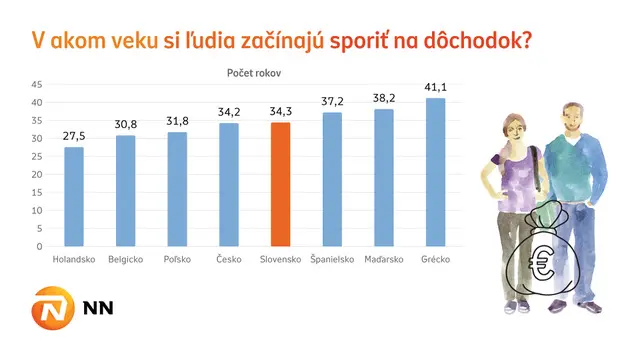

Slováci by radi odišli z práce už v 59 rokoch, teda o rok a pol skôr než bol priemer skúmaných krajín. Prvú systematickú úsporu na penziu však začínajú vytvárať až po 34. narodeninách, kým napríklad v Holandsku je to už pred 28. rokom života.

Najrozšírenejšou formou zabezpečenia je druhý dôchodkový pilier, ktorý po legislatívnych úpravách presunul sporiteľov do indexových fondov. „Druhý pilier prešiel za posledné obdobie významnými zmenami. Vďaka legislatívnej úprave došlo k presunu značnej časti sporiteľov z dlhopisových dôchodkových fondov do indexových dôchodkových fondov. Zavedením predvolenej investičnej stratégie majú sporitelia možnosť dosiahnuť vyšší výnos počas dlhých rokov sporenia,“ vraví Martin Višňovský, člen predstavenstva NN Slovensko a prezident Asociácie doplnkových dôchodkových spoločností.

Pripomína však, že druhý pilier zhodnocuje len časť povinných odvodov, ktoré by inak zostali v Sociálnej poisťovni, čím rozdeľuje riziko dôchodkového zabezpečenia medzi štát a súkromné dôchodkové správcovské spoločnosti. „Pre vyšší príjem na dôchodku by obyvatelia Slovenska mali zvážiť aj tretí pilier – doplnkové dôchodkové sporenie, kde sa kumulujú dobrovoľné príspevky účastníkov a ich zamestnávateľov, čo môže výrazne zvýšiť dôchodkový príjem a zabezpečiť pokojnejšiu starobu,“ odporúča M. Višňovský.

Prečítajte si ďalšie články na túto tému: