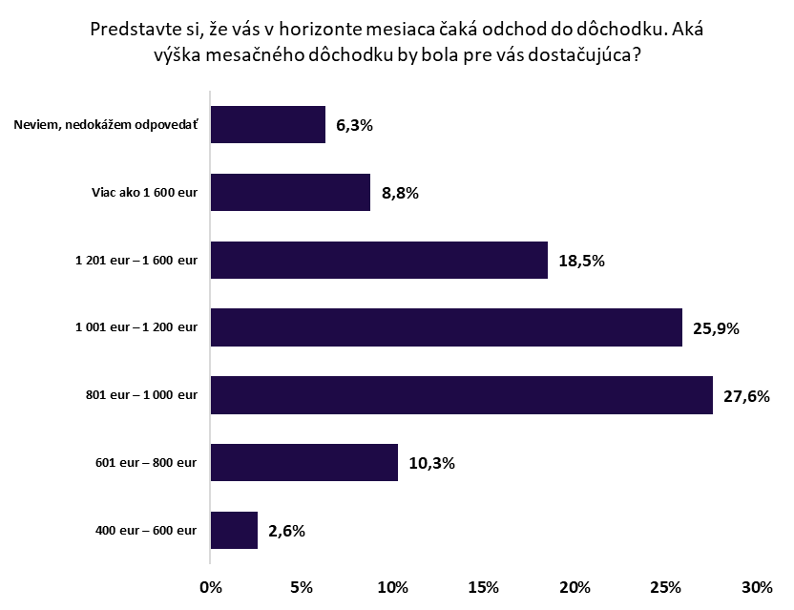

Ak by ste mali nasledujúci mesiac odísť do dôchodku, aká suma penzie by bola pre vás dostatočná? Väčšina ľudí na Slovensku by chcela mať dôchodok vyšší ako tisíc eur. Vyplýva to z prieskumu investičnej spoločnosti Portu.

Kým dôchodok v rozmedzí 1 001 až 1 200 eur by chcela mať štvrtina respondentov, necelá pätina by chcela dostávať 1 201 až 1 600 eur. Ešte vyššiu sumu si predstavuje 8,8 percenta opýtaných.

Viacero z týchto ľudí pravdepodobne zostane sklamaných. Podľa údajov Sociálnej poisťovne bola v novembri 2024 priemerná výška starobného dôchodku 683 eur. Veľa ľudí by napriek tomu chcelo aj viac ako dvojnásobok tejto sumy. Skutočnosť môže byť ešte horšia, pretože viac penzistov dostáva podpriemerný ako nadpriemerný dôchodok.

„Mnohým sa môže reálne stať, že si na dôchodku budú musieť vystačiť s výrazne nižším príjmom, než reálne dostanú. To platí za predpokladu, že si sami na starobu nič neodložia a budú sa spoliehať iba na štát. Takýchto ľudí, ktorí si neodkladajú nič, je podľa prieskumu vyše 30 %. Platí to i pre živnostníkov, z ktorých 28,6 % uviedlo, že si momentálne na starobu nešetria. Ide pritom o ľudí, ktorí si aj podľa zistenia Najvyššieho kontrolného úradu platia minimálne penzijné odvody a preto im hrozí, že budú odkázaní na minimálny dôchodok, “ vraví dekan ekonomickej fakulty UMB Michal Mešťan. Viacerí živnostníci s nízkymi príjmami okrem toho, že si nesporia, neplatia ani žiadne odvody na dôchodkové poistenie.

Nízka investičná gramotnosť

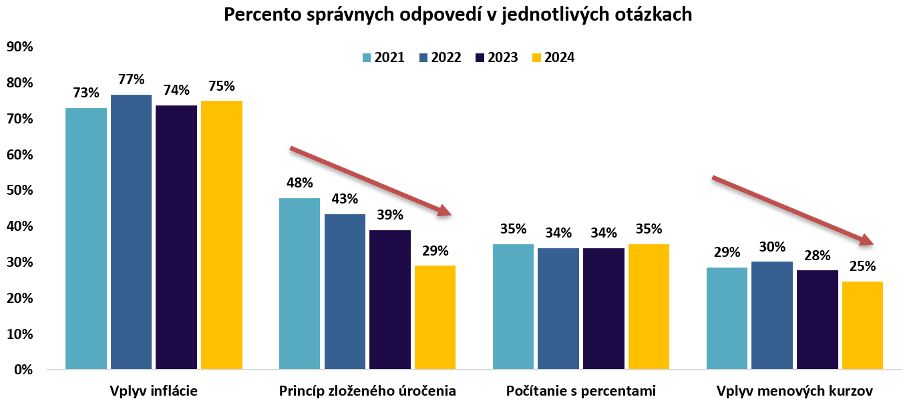

Neúmerné očakávania vysokého dôchodku môže byť spojené s nízkou investičnou gramotnosťou, ktorú Portu každoročne meria. V roku 2024 jej úroveň na Slovensku klesla. Kým v roku 2021 bola východisková hodnota indexu nastavená na sto bodov, v roku 2024 dosiahla 94,4 bodu. Pokles vlani zaznamenalo aj Česko. Jeho index investičnej gramotnosti aktuálne dosahuje 108,7 bodu, čo je výrazne viac ako na Slovensku.

„Na rozdiel od Česka, kde minulé roky sprevádzané vysokou infláciou poslúžili ako impulz pre vzdelávanie v oblasti financií a sledovali sme počas nich rast záujmu o investovanie, na Slovensku je vývoj investičnej gramotnosti nezávislý na makroekonomických javoch,“ tvrdí výkonný riaditeľ Portu Martin Luňáček. To podľa neho platí pri negatívnych aj pozitívnych ekonomických vplyvoch, akými boli napríklad rast inflácie, energetická kríza či výrazný rast akciových trhov.

Výsledky indexu ukazujú, že najväčšie nedostatky v investičnej gramotnosti majú ľudia vo veku 36 až 44 rokov. Výrazne za výsledkami z prvého merania zaostáva aj najmladšia veková kategória od 18 do 26 rokov. „Táto situácia je aj odrazom nedostatočnej podpory zo strany vzdelávacieho systému. Ukazuje sa, že výučba finančnej gramotnosti sa zrejme nezameriava na praktické situácie, ktoré by mladým mohli pomôcť v reálnom živote,“ upozorňuje Anetta Čaplánová, ktorá vedie Katedru ekonómie Národohospodárskej fakulty Ekonomickej univerzity v Bratislave.

Nízke vedomosti sprevádza vysoká sebadôvera

Pri zostavovaní indexu investičnej gramotnosti respondenti odpovedali na praktické vedomostné otázky, ktoré preverili ich znalosti. Zároveň im dali aj možnosť, aby sami seba subjektívne ohodnotili. Ukázalo sa, že tí, ktorí sa považujú za skúsených investorov, vykázali nižšiu úroveň vedomostí než tí s menším sebavedomím. Najmenej vo svoje schopnosti verí najstaršia veková skupina, ktorá však dosiahla najlepšie výsledky. „Ide o nebezpečný jav, keďže vysoké sebavedomie v kombinácii s nízkou úrovňou vedomostí môže viesť k chybám pri zhodnocovaní peňazí. Ľudia, ktorí majú o svojej finančnej gramotnosti horšiu mienku, sa totiž skôr poradia s odborníkmi než niekto, kto si o sebe mylne myslí, že problematiku zvláda,“ vraví analytička spoločnosti Wood & Company Eva Sadovská.

Ako jeden z najväčších problémov v investičných vedomostiach sa ukázalo nepochopenie problému zloženého úročenia. Správne ho chápe len 29 percent ľudí na Slovensku. Zložené úročenie je pritom jedným zo základov investovania a hovorí nám o tom, že sa nám zhodnocuje nielen samotný vklad, ale výnos získavame aj z úrokov. Vďaka tomu sa zvyšuje náš celkový zisk.

„Nepochopenie princípu zloženého úročenia pritom znamená, že ľudia môžu mať problémy nielen pri porozumení zhodnocovania vkladov, ale ťažkosti im môže robiť aj pochopenie splátok úverov. V rovnomerných rovnakých splátkach sa totiž mení pomer úrokov k splácanej istine úveru. To by mali vedieť najmä mladí ľudia, ktorí majú alebo budú mať hypotéku na bývanie. Ďalšou oblasťou je schopnosť vypočítať reálnu hodnotu budúcich úspor. Túto problematiku často neovládajú ani samotní pedagógovia vyučujúci finančnú gramotnosť na stredných školách,“ tvrdí Ľuboš Pavelka, nezávislý ekonóm s dlhoročnou bankovou a pedagogickou praxou na Ekonomickej univerzite v Bratislave. Podľa neho k nízkej úrovni poznania zloženého úročenia prispievajú na Slovensku aj banky, keďže väčšina z nich pripisuje pri vkladoch s dlhšou viazanosťou úroky za uplynulý rok až pri splatnosti vkladu a nie každý rok.

Prečítajte si ďalšie články na túto tému: