Zamestnanci, ktorí nepožiadali svojho zamestnávateľa o vykonanie ročného zúčtovania daní, musia sami podať daňové priznanie. Urobiť tak musia najneskôr do 31. marca, respektíve do tohto termínu môžu daňového úradu oznámiť, že si túto povinnosť chcú odložiť. Daňové priznanie zamestnanca je v porovnaní s priznaním pre živnostníkov výrazne jednoduchšie.

Aké daňové priznanie podávajú zamestnanci?

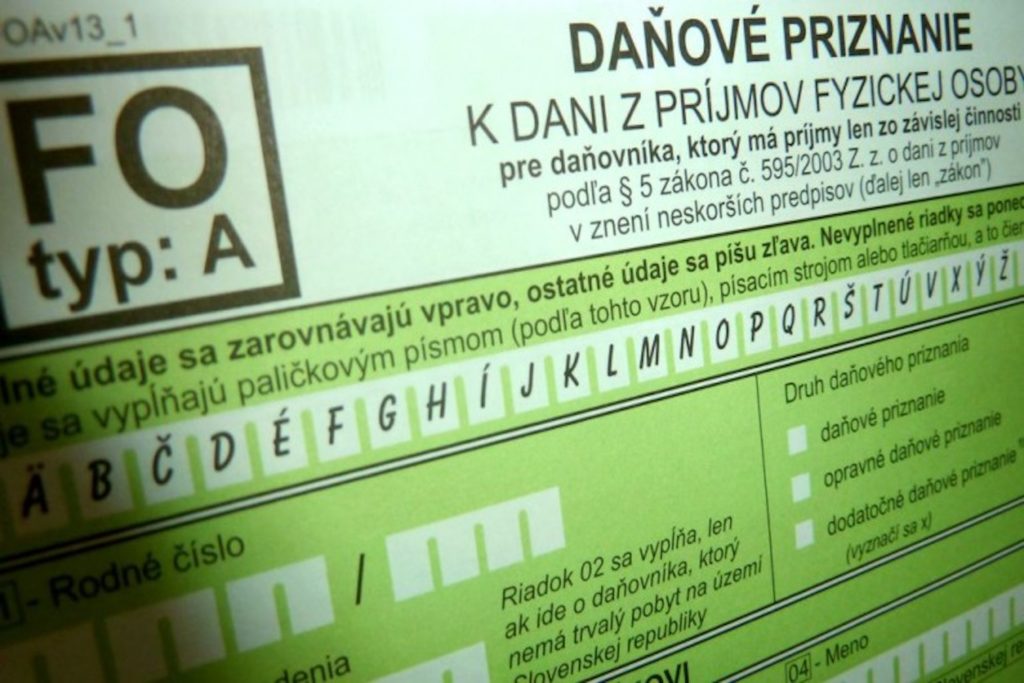

Ľudia, ktorí mal len príjem zo zamestnania a to bez ohľadu na to, či pracovali na zmluvu alebo na dohodu, podávajú daňové priznanie typu A. No ak mal niekto okrem zamestnania aj iný príjem, napríklad zo živnosti alebo z prenájmu, musí už podať daňové priznanie typu B.

Zamestnanci podávajú len jedno daňové priznanie bez ohľadu na to, pre koľkých zamestnávateľov v roku 2022 pracovali. Do daňového priznania sa uvádzajú súhrnné údaje od všetkých zamestnávateľov – nevypisujú tak údaje zvlášť pre každého zamestnávateľa, ale všetky spolu.

Čo zamestnanec potrebuje, aby mohol vyplniť daňové priznanie?

Na to, aby zamestnanec mohol podať daňové priznanie, potrebuje v prvom rade správny typ daňového priznania. Finančná správa každoročne zverejňuje nové tlačivá. Preto je dôležité, aby išlo o daňové priznanie zamestnanca k dani z príjmov fyzickej osoby typu A za rok 2022, ktoré je platné od 1. januára 2023. Vzor tlačiva si možno stiahnuť tu. Elektronický formulár sa nachádza na tejto stránke.

Daňové priznanie zamestnanca sa vypĺňa na základe potvrdenia, ktoré je povinný zamestnancovi vystaviť každý zamestnávateľ. V tomto potvrdení je uvedená výška hrubej mzdy, suma zrazených a odvedených preddavkov na daň, výška odvodov či výška zamestnaneckej prémie a daňového bonusu. Ak mal niekto viacero zamestnávateľov, musí spočítať jednotlivé sumy, aby vedel, aký bol jeho celkový hrubý príjem a koľko spolu zaplatil na daniach.

V prípade, že si niekto uplatňuje daňový bonus na deti, potrebuje k daňovému priznaniu priložiť aj kópie rodných listov detí. Ak si niekto uplatňuje daňový bonus na zaplatené úroky, potrebuje k daňovému priznaniu priložiť aj potvrdenie z banky – finančné domy zasielajú tieto potvrdenia automaticky všetkým klientom, ktorí na to majú nárok.

Ako vyplniť daňové priznanie zamestnanca

Príklad: Zamestnanec mal vlani príjem od jedného zamestnávateľa. Celkovo zarobil 18 000 eur. Zamestnávateľ mu z tohto príjmu strhol daň vo výške 2 961,72 eura. Na odvodoch celkovo zaplatil 2 412 eur, z toho 720 eur na zdravotné poistenie a 1 692 eur na sociálne poistenie. Chce si uplatniť daňový bonus na jedno dieťa vo veku dvoch rokov. Tento zamestnanec má zároveň manželku na rodičovskej dovolenke, ktorá okrem rodičovského príspevku nemala žiaden príjem.

Vypĺňať bude daňové priznanie zamestnanca typu A. Do riadku 1 napíše svoje rodné číslo. Vedľa krížikom vyznačí, že ide o daňové priznanie a napíše, že daňové priznanie podáva za rok 2022. V riadkoch 3 až 10 uvedie svoje meno a adresu. Do riadku 25 napíše svoje telefónne číslo a do riadku 26 emailovú adresu.

Ďalej bude vypĺňať riadok 29. Uvedie tam meno a rodné číslo svojej manželky a vyznačí, že si uplatňuje nezdaniteľnú sumu na manželku. Do vlastných príjmov manželky napíše nulu a vedľa vyznačí, že si nezdaniteľnú časť uplatňuje za 12 mesiacov.

Do riadku 31 napíše meno a rodné číslo svojho dieťaťa. Vyznačí, že si daňový bonus uplatňuje za všetkých 12 mesiacov.

Do riadku 34 napíše celkový hrubý príjem, ktorý vlani dosiahol, teda sumu 18 000. Do riadku 36 napíše celkovú výšku odvodov, ktorú mu zamestnávateľ strhol – 2 412. Do riadku 37 napíše výšku odvodov na sociálne poistenie – 1 692 a do riadku 38 odvody na zdravotné poistenie – 720. Od príjmu v riadku 34 odpočíta zaplatené odvody v riadku 36 a vyjde mu základ dane vo výške 15 588, ktorý napíše do riadku 39.

Do riadku 40 napíše nezdaniteľnú časť základu dane na daňovníka. Keďže má podľa výšky príjmu nárok na celú nezdaniteľnú sumu, napíše sem číslo 4 579,26. Do riadku 41 uvedie nezdaniteľnú sumu na manželku vo výške 4 186,75 eura. Obe sumy spočíta a výsledok – 8 766,01 napíše do riadku 43.

Od základu dane z riadku 39 odpočíta sumu v riadku 43, čo je 6 821,99 a tento výsledok napíše do riadku 44 ako základ dane znížený o nezdaniteľnú časť. Následne z tejto sumy vypočíta 19 %, čo je 1 296,18 a túto sumu napíše do riadku 45 ako daň. Rovnakú sumu napíše aj do riadku 56.

Keďže sa daňový bonus na dieťa od júla zvyšoval, má nárok za prvých šesť mesiacov na bonus vo výške 282,84 eura (47,14 eura mesačne) a za ďalších šesť mesiacov 420 eur (70 eur mesačne). Tieto sumy napíše do riadkov 57a a 57b. Celkový daňový bonus vo výške 702,84, napíše do riadku 57.

Od dane v riadku 56 odpočíta daňový bonus v riadku 57. Výsledok (593,94) napíše do riadku 58, kde sa uvádza daň znížená o daňový bonus.

Keďže zamestnávateľ mu počas roka nevyplácal daňový bonus, jeho výšku 702,84 uvedie aj do riadku 60. Výšku dane zníženej o daňový bonus (593,94) napíše aj do riadku 64.

Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach – 2 961,72. Od tejto sumy odpočíta skutočnú daň, ktorú mal zaplatiť, ktorá je uvedená v riadku 64 a výsledok 2 368,38 napíše do riadku 72 ako daňový preplatok. Daňový preplatok mu vznikol preto, lebo v daňovom priznaní si uplatnil daňový bonus na dieťa, ktorý mu zamestnávateľ neuplatňoval a zároveň si odpočítal nezdaniteľnú časť na manželku.

Ak chce niekomu poukázať dve percentá zo svojej dane, vyplní aj ôsmy oddiel. Ak dve percentá nechce poukázať, na začiatku tohto oddielu vyznačí, že neuplatňuje postup podľa paragrafu 50.

Do riadku 87 uvedie číslo 2. K daňovému priznaniu bude totiž prikladať dve prílohy – potvrdenie od zamestnávateľa a rodný list dieťaťa. Vedľa sa podpíše a uvedie aktuálny dátum.

V jedenástom oddiele vyznačí, že žiada o vrátenie daňového preplatku a vyberie si, či ho chce vrátiť poštovou poukážkou, na účet alebo na účet v zahraničí. Ak si zvolí účet, musí napísať aj IBAN. Aj v tomto oddiele musí napísať aktuálny dátum a podpísať sa.

Daňové priznania zamestnanca

- zamestnanci, ktorí nemali iný príjem, podávajú daňové priznanie typu A

- daňové priznanie zamestnanci treba odovzdať do 31. marca

- daňové priznanie zamestnanca netreba podať elektronicky, možno ho podať aj na papieri poštou alebo osobne

Prečítajte si ďalšie články na túto tému: