Súčasný štátny rozpočet Slovenska je jedným z najviac zaťažených deficitom v rámci Európskej Únie, s predpokladaným deficitom okolo 6 % HDP v tomto roku. Predpokladom do ďalších rokov je len navyšovanie deficitu na 6,4 % a 6,6 % ku HDP v rokoch 2024 a 2025. Verejný dlh už v súčasnosti dosahuje hodnoty 57,8 % HDP a úrokové náklady len naďalej narastajú. Konsolidácia verejných financií je tak esenciálna pre ich dlhodobú udržateľnosť.

Nedávno tak vláda predstavila návrh konsolidácie, ktorá nám však bude zasahovať do našich dôchodkov, keďže sa rozhodla financovať rodičovský a 13. dôchodok prostredníctvom 2. piliera, čiže potenciálne dlhodobé investície budú využité na financovanie krátkodobých výdavkov.

Zásahy do 2. piliera nie sú ničím novým. Sú tak časté, že investori a sporitelia si na nich už akosi zvykli avšak každý takýto zásah je často ďaleko rozsiahlejší ako si sporitelia uvedomujú. Druhý pilier vznikol už v roku 2004 ako odpoveď na neudržateľnosť priebežného dôchodkového systému. Avšak postupné zásahy vlády do druhého piliera viedli k nízkej výnosnosti fondov. Po finančnej kríze a krátkodobom poklese akcií boli zavedené garancie nominálnej hodnoty. To znamenalo, že ak dôchodková správcovská spoločnosť (DSS) zaznamenala stratu na finančných trhoch, musela ju pokryť zo svojho vlastného majetku. To prinútilo fondy zmeniť svoju stratégiu a stať sa skôr krátkodobými sporiacimi produktmi.

História nám taktiež ukazuje, že došlo aj k zásahom do výšky príspevkov do druhého piliera. Po roku 2012 boli nastavené na úrovni 4 % z vymeriavacieho základu (hrubej mzdy). Predpokladalo sa, že od roku 2017 do roku 2024 sa bude každý rok zvyšovať o 0,25 percentných bodov až na hodnotu 6 %. Avšak v roku 2022 bola táto politika zmenená a príspevok bol pre roky 2023 až 2024 ustanovený na 5,5 %. Ďalej sa predpokladalo zvýšenie o 0,25 percentuálneho bodu pre roky 2025 až 2026, a od roku 2027 by mal príspevok dosiahnuť 6 % z vymeriavacieho základu. Teraz však vidíme ďalší zásah, keďže príspevok sa znížil na trvalú úroveň 4 % z vymeriavacieho základu, teda opäť na úroveň z roku 2012.

Ako to ovplyvní dlhodobých investorov a sporiteľov?

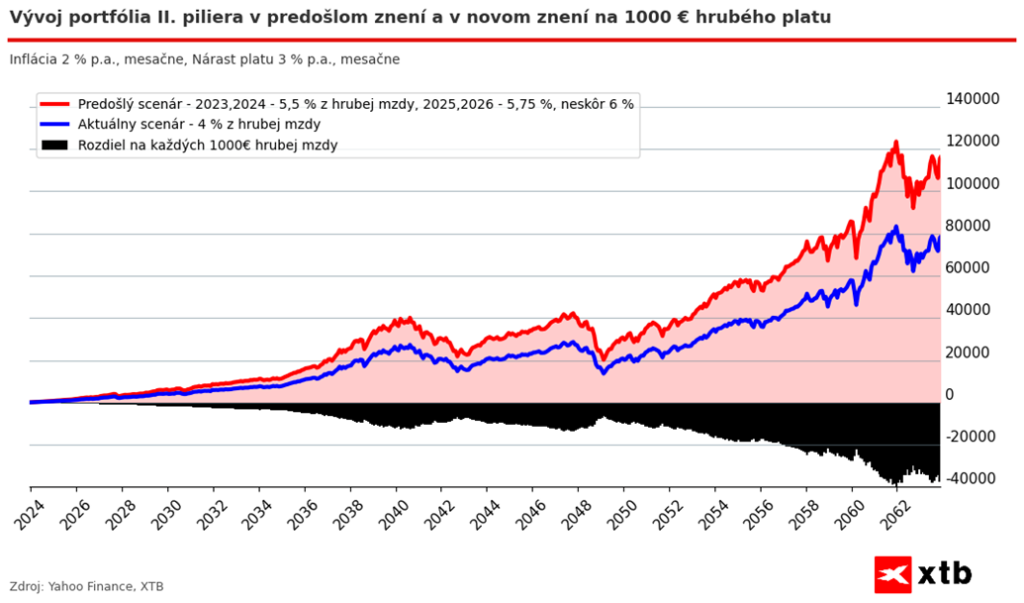

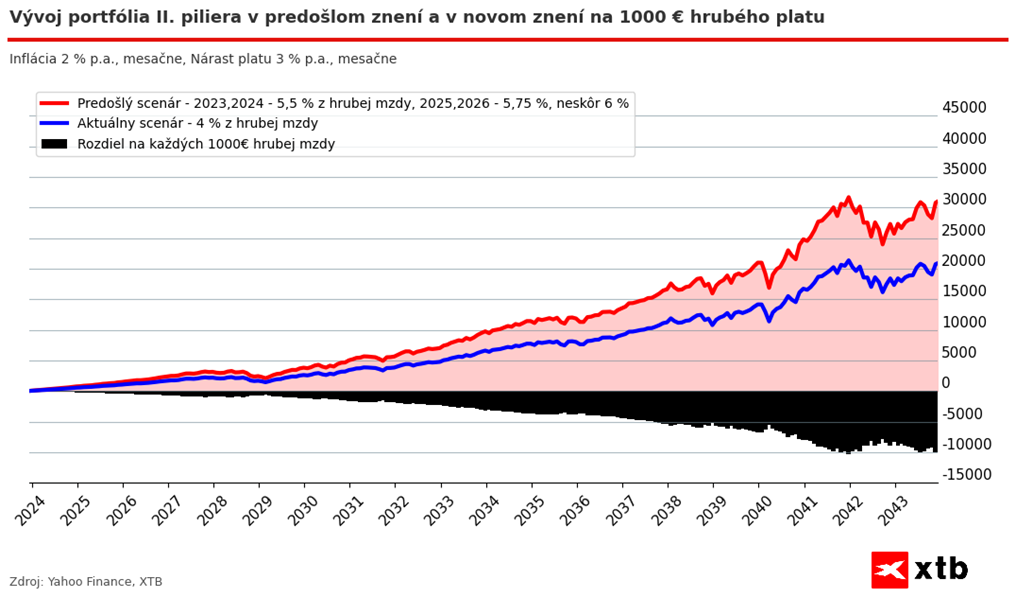

Mladých ľudí to ovplyvní samozrejme najviac, keďže ich investičný horizont je najdlhší. Keď sa pozrieme na hypotetickú situáciu, keď má sporiteľ do dôchodku ešte 40 rokov a namodelujeme si to na sporenie do indexu S&P 500 historicky, zistíme, že v prípade pravidelného navýšenia platu o 3 % a inflácie 2 %, tak sporiteľ príde až o 38 000 € očistených o infláciu na každých 1000 € svojej súčasnej hrubej mzdy. Nominálne, teda bez započítania 2 % inflácie to tak tvorí až 65 700 €, čo by pri pravidelnej výplate 6 % p.a. nominálne robilo až 335 € mesačne, teda 190 € mesačne v reálnom súčasnom vyjadrení.

Ak má však sporiteľ menší časový horizont, dajme tomu o polovicu, teda 20 rokov, stále to pre sporiteľa/investora môže znamenať až o 10 160 € menej v reálnom súčasnom vyjadrení, teda 12 815 € v nominálnom vyjadrení na každých 1000 € hrubej mzdy. Opäť keby sme si zobrali 6 % výplatu ročne, tak by to nominálne predstavovalo 64 €, prípadne 50 € reálne každý mesiac na každých 1000 € hrubej mzdy.

Takéto zníženie príspevkov bude mať zásadný dopad na každého sporiteľa, pretože môže výrazne znížiť sumu, ktorú získa ako dôchodok z investícií. Na druhej strane, pri súčasnej situácii si nemôže byť sporiteľ istý dostatočnou výplatou z prvého piliera. Priebežný dôchodkový systém sa totiž vyznačuje postupným znižovaním pomeru výplaty k priemernej mzde a zvyšovaním veku odchodu do dôchodku v dôsledku nepriaznivého demografického vývoja. Každý negatívny zásah do druhého piliera v prospech priebežného systému len predlžuje a prehlbuje nedostatky v systémovom nastavení dôchodkového systému a podkopáva dôveru sporiteľov.

Ako pristupovali ku druhému pilieru susedné štáty ?

Keď sa pozrieme ku susedom a nie až tak dávno do histórie, môžeme vidieť že Poľsko a Maďarsko zasiahlo do druhého piliera výrazne drastickejšie a rozhodli sa ho zoštátniť. V roku 2014 sa Poľská vláda ocitala v podobnej situácií ako my v súčasnosti, keďže ich vysoký dlh im znemožnil naďalej financovať ich deficitnú politiku, z dôvodu, že ich dlh by prekročil mastrichtské kritériá. Vláda sa tak rozhodla riešiť svoj verejný dlh práve prostredníctvom 2. piliera, kedy sa rozhodla prevziať všetky štátne dlhopisy od správcovských spoločností pod svoju správu a účtovne ich vyradila.

Takéto riešenie pomohlo vymazať okolo 8 p.b. dlhu ku HDP a vláde poskytlo ďalší priestor na financovanie vládnych programov. Taktiež oznámila sporiteľom, že aj akcioví investori 10 rokov pred odchodom do dôchodku budú musieť prejsť pod štátnu správu, ktorá im bude vklady zhodnocovať vo výške rastu HDP. Poľskej vláde sa tak podarilo čiastočne eliminovať druhý pilier a previesť všetok majetok pod štátnu správu.

Radikálnejšie ku tomu pristúpilo Maďarsko, ktoré v roku 2010 pod svoju správu prevzalo rovno 70 % všetkých aktív pod správou, ktoré taktiež použila na zaplatenie svojich dlhov ktoré boli v tom čase extrémne na úrovni 80 % HDP. Maďarsko malo teda k dispozícií iba 2 riešenia, a to nechať zbankrotovať Maďarsko alebo zoštátniť 2. pilier.

V tom čase argumentovali, že je 2 pilier zbytočný, keďže hlavne investuje do dlhopisových fondov Maďarska, a teda štátny dlh vzniknutý na vyplácanie 2 piliera bol použitý na nákup maďarských dlhopisov. Očakávania v tomto pilieri tak neboli naplnené a maďarská vláda zoštátnením získala prostriedky v približnej výške 9 mld. eur.

Marek Nemky, analytik XTB