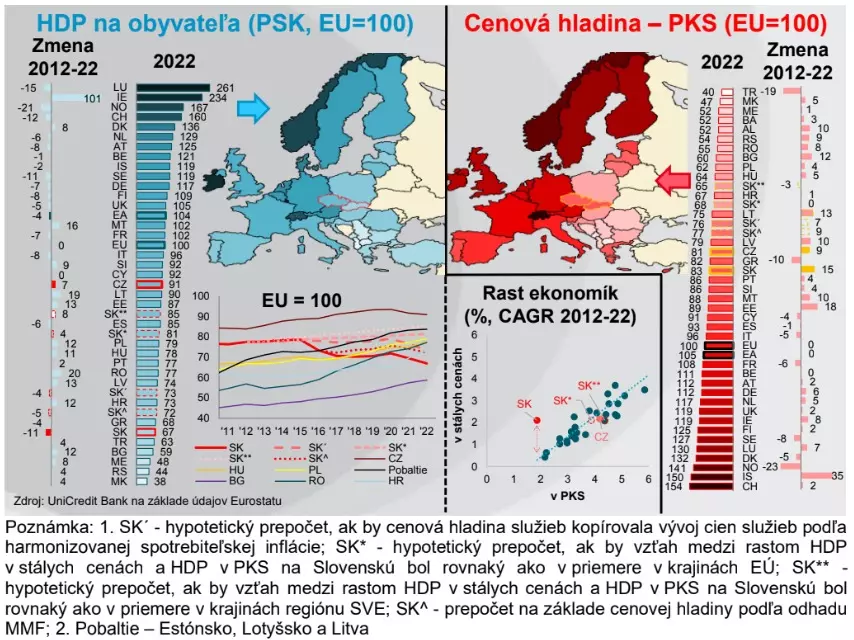

Európsky štatistický úrad Eurostat nedávno zverejnil úroveň ekonomickej sily krajín EÚ. Tú meria výškou HDP na obyvateľa v parite kúpnej sily (PKS), t.j. výkonom ekonomiky očisteným o rozdielnu cenovú hladinu. Najsilnejšou ekonomikou EÚ aj v minulom roku ostalo maličké Luxembursko. Výkon (HDP na obyvateľa v PKS) jeho ekonomiky dosahoval až 261% priemeru EÚ.

Posledné roky sa k nemu nezadržateľne približuje Írsko, ktoré (okrem iného) ťaží z daňovej optimalizácie viacerých nadnárodných firiem, a ktoré minulý rok dosiahlo už 234% priemeru EÚ. Sila ostatných ekonomík sa už od priemeru EÚ neodchyľuje o viac ako 50% oboma smermi.

Podobne ako predchádzajúci rok, aj minulý rok trojicu najslabších ekonomík podľa oficiálnych údajov tvorili Bulharsko, Slovensko a Grécko s výkonom miestnych ekonomík o 32-41% nižším ako priemer EÚ. Slovensko sa pritom medziročne zosunulo ešte o jednu priečku nižšie a po Bulharsku je aktuálne už druhou najslabšou ekonomikou EÚ. Výkon slovenskej ekonomiky na obyvateľa očistený o cenovú hladinu sa minulý rok od priemeru EÚ vzdialil o ďalšieho 2,5 pb.

Slovensko sa tak ani minulý rok k priemeru EÚ nepribližovalo, ale sa od neho ďalej vzďaľovalo. Dôvody minuloročného zaostávania je potrebné hľadať aj v (dočasných) problémoch domáceho automobilového sektora s úzkymi hrdlami v dodávateľských reťazcoch.

Slovensko bolo minulý rok po Estónsku a Luxembursku treťou najpomalšie rastúcou európskou ekonomikou. Od priemeru EÚ sa minulý rok ľahko vzdialilo aj susedné

Česko (o 0,7 pb), ktoré tak prišlo o pozíciu najsilnejšej ekonomiky regiónu strednej a východnej Európu. Túto pozíciu si po 11 rokoch opäť prisvojilo Slovinsko. Česko v rebríčku krajín EÚ minulý rok tesne predstihol aj Cyprus. Ekonomický rast v Česku síce nepatril k úplne najpomalším v EÚ, stále však zaostal o približne 1 pb. za priemerom EÚ. České zaostávanie sa prejavilo najmä v druhej polovici roka, kedy česká ekonomika zaznamenala dokonca (ako jedna z 5 ekonomík EÚ) technickú recesiu (t.j. dva po sebe nasledujúce štvrťroky s medzikvartálnym poklesom HDP). Dôvody poklesu boli v niečom odlišné od Slovenska – českú ekonomiku ťahala nadol najmä slabnúca domáca spotreba, ktorá reagovala aj na pomerne významné utiahnutie domácich menových podmienok (vyššie úroky).

Hoci je HDP na obyvateľa v PKS asi najčastejším a pravdepodobne stále i najpresnejším ukazovateľom na popísanie relatívnej sily ekonomiky a používa sa napríklad i ako jeden z ukazovateľov pri prerozdeľovaní príspevkov do/z rozpočtov EÚ medzi jednotlivé členské krajiny, metodika jeho výpočtu má hneď viacero nedostatkov. Jedným z nich je nesúlad menovateľa a čitateľa, ktorý sa však citeľnejšie prejavuje len vo vypuklých prípadoch akým je napríklad Luxembursko. Čitateľ (HDP) meria pridanú hodnotu, ktorá sa vytvorila na území konkrétnej krajiny, bez ohľadu na to, či ju vytvorili domáci obyvatelia alebo cudzinci. Počet obyvateľov krajiny (menovateľ) sa tak plne nekryje s tvorcami HDP. Luxembursko so silným importom zahraničných pracovníkov preto vykazuje umelo vyššie HDP na obyvateľa (časť HDP vytvoria cudzinci, ktorí nie sú zahrnutí v menovateli). Naopak, v niektorých krajinách regiónu SVE, ktoré sú čistými vývozcami pracovnej sily, môže tento efekt (domáce obyvateľstvo tvorí HDP v inej krajine, avšak je zahrnuté v menovateli) HDP na obyvateľa technicky znižovať. Vzhľadom na rozsah pohybu pracovnej sily k veľkosti populácie však pravdepodobne výrazne menej ako v prípade malého Luxemburska.

Významnejšie skreslenie môže prinášať odhad cenovej hladiny. Tá sa meria (raz ročne) nezávislé od spotrebiteľskej inflácie, pričom cenovú hladinu by mala popisovať v širšom rozsahu, nielen ako cenovú hladinu spotreby domácnosti. Zdá sa pritom, že metodika merania cenovej hladiny, ktorú využíva Eurostat, by mohla mať hneď niekoľko úskalí. Najmä v menších krajinách (vrátane Slovenska) sa nemeria ako vážený priemer celej krajiny, ale len v hlavnom meste. To prináša jej podstatné skreslenie, najmä v krajinách s veľkými regionálnymi rozdielmi, a pravdepodobne sa viac prejavuje v cenovej hladine služieb ako tovarov.

Technicky má na cenovú hladinu vplyv (teoreticky len dočasný) aj pohyb výmenného kurzu domácej meny. To môže spôsobovať (dočasné) skreslenia najmä pri krajinách EÚ, ktoré zatiaľ nepoužívajú euro a ich mena nie je na euro ani nijakým spôsobom zafixovaná. Oslabenie/posilnenie domácej meny automaticky vedie i k prepočítaniu domácich cien vyjadrených v eurách (alebo inej mene, ktorá sa používa ako základná pri porovnaní cenových hladín). Slabšia (silnejšia) mena sa však do domácej inflácie dostáva až s oneskorením. Dočasne sa tak roztvárajú nožnice, ktoré sa v nasledujúcom období postupne uzatvárajú.

Pohyb výmenného kurzu sa, najmä cez dovozenú infláciu, postupne dostáva aj do domácej inflácie a má tendenciu vracať cenovú hladinu naspäť k úrovni, na ktorej sa nachádzala pred pohybom výmenného kurzu. Vplyv pohybu výmenné kurzu má síce vplyv na cenovú hladinu, avšak nemal by zásadnejšie ovplyvniť HDP v parite kúpnej sily, keďže vplýva aj na čitateľ – nominálnu výšku HDP prepočítanú na eura (resp. inú menu, ktorá sa používa ako základná pri porovnaní cenových hladín).

Príkladom takejto dočasnej diskrepancie v cenovej hladine môže byť susedné Maďarsko. Aj napriek tomu, že minulý rok zaznamenalo po pobaltských krajinách najrýchlejší rast spotrebiteľských cien spomedzi všetkých krajín EÚ, výrazne (o 6 pb.) nad priemerom EÚ, cenová hladina sa od priemeru paradoxne vzdialila – o takmer 1 pb. z 65,1% na 64,2% priemeru EÚ. Hlavným dôvodom bolo práve oslabenie forintu (voči euru v priemere o viac ako 8%), ktoré technicky znížilo maďarské cenovky prepočítané na eura. Aktuálne však už Maďarsko zaznamenáva jednoznačne najvyššiu spotrebiteľskú infláciu v EÚ, čiastočne síce v dôsledku nezvládnutej regulácie, ale pravdepodobne aj v dôsledku vyššej dovezenej inflácie. V najbližšom období by sa preto cenová hladina v Maďarsku mala začať opäť vracať smerom k priemeru EÚ.

Opačným príkladom je Česko, kde naopak silnejšia česká koruna len urýchlila približovanie sa cenovej hladiny k priemeru EÚ – v minulom roku ceny v Česku vzrástli zo 75,0% priemeru EÚ až na 80,7%. Aj napriek tomu ešte stále, podľa

oficiálnych štatistík Eurostatu, zaostávali za cenami na Slovensku. Tie minulý rok dosiahli až 83,1% priemeru EÚ. Vyššia cenová hladina pritom štatisticky znižuje HDP v parite kúpnej sily. Zdá sa pritom, že práve Slovensko by mohlo byť extrémnym príkladom „nezvládnutého“ odhadu cenovej hladiny. K významnému posunu cenovej hladiny smerom k priemeru EÚ došlo najmä po roku 2015, a to predovšetkým v dôsledku zmeny metodiky. Cenová hladina na Slovensku sa medzi rokmi 2015 a 2019 priblížila k priemeru EÚ až o 10 pb, čo bolo v danom období jednoznačne najrýchlejšie tempo približovania sa spomedzi všetkých krajín EÚ. Štatistiky inflácie, či už spotrebiteľskej alebo výrobcov, takéto rýchle tempo ale nenaznačovali.

Približovanie sa cenových hladín bolo zvlášť viditeľné pri cenách spotrebiteľských služieb, ktoré boli v roku 2021 (údaje za rok 2022 ešte nie sú k dispozícií) dokonca najvyššie spomedzi všetkých krajín regiónu strednej a východnej Európy. Práve v cenách služieb sa pritom vo väčšej miere prejavuje úroveň konvergencie ekonomiky – inými slovami ekonomicky silnejšie krajiny zvyčajne vykazujú aj vyššiu cenovú hladinu pri službách a naopak. Slovensko je jedinou krajinou regiónu, kde miera konvergencie cenovej hladiny v spotrebiteľských službách prevyšuje mieru konvergencie ekonomiky (HDP v PKS). Vo väčšine krajín konvergencia cien spotrebiteľských služieb výrazne zaostáva za mierou konvergencie ekonomiky (neraz aj o 30 a viac percentuálnych bodov). Len pre porovnanie, cenová hladina spotrebiteľských služieb je na Slovensku až o tretinu vyššia ako v susednom Česku, o polovicu vyššia ako v Maďarsku a až o 86% vyššia ako v Poľsku.

Nezrovnalosti vo výpočte cenovej hladiny na Slovensku v posledných rokoch naznačuje aj porovnanie rastu HDP v stálych cenách a rastu HDP v PKS. Drvivá väčšina krajín vykazuje jednotný lineárny vzťah medzi rastom týchto dvoch veličín. Slovensko sa väzbe typickej pre ostatné krajiny v posledných rokoch vymykalo. Ako jediná krajina EÚ v poslednom desaťročí vykázalo dokonca rýchlejší rast HDP v stálych cenách ako v PKS1 pri raste cien v priemere v EÚ len veľmi ťažko vysvetliteľný. Zdá sa teda, že cenová hladina a teda ani HDP v PKS by na Slovensku nemuseli úplne presne odzrkadľovať realitu. Otázkou je, či bola cenová hladina podhodnotená v minulosti (a neštandardný vývoj v posledných rokoch je len nevyhnutnou korekciou) alebo je nadhodnotená v súčasnosti. Pri pohľade na stav cenovej hladiny a konvergencie ekonomiky v ostatných krajinách regiónu sa ako pravdepodobnejšie javí jej nadhodnotenie v súčasnosti.

Natíska sa preto otázka, je Slovensko naozaj druhom najslabšou ekonomikou EÚ? A ak nie, aká je jeho pozícia, resp. úroveň konvergencie? V našej analýze sme zvolili niekoľko prístupov ako presnejšie odhadnúť skutočnú cenovú hladinu, resp. HDP v PKS. Ako prvé sme sa snažili odhadnúť korektnejšie cenovú hladinu v problematických spotrebiteľských službách. Ako benchmark sme zvolili priemerný rast cien služieb zo spotrebiteľskej inflácie, ktorý sme porovnali s priemerným rastom cien služieb v eurozóne (aby sme sa vyhli prípadným kurzovým vplyvom, uvažovali sme len krajiny, ktoré používajú euro a nie celej EÚ).

Ak by mala cenová hladina spotrebiteľských služieb zohľadňovať vývoj cien služieb (z inflácie) narástla by medzi rokmi 2012 a 2022 len z 55% na 60% priemeru EÚ (namiesto 83%). Celková cenová hladina by potom vzrástla zo 68% v roku 2012 na 76% priemeru EÚ v roku 2022, namiesto Eurostatom reportovaných 83% priemeru EÚ. HDP na obyvateľa v parite kúpnej sily by dosahovalo 73% priemeru EÚ (namiesto Eurostatom reportovaných 67%). Za posledných 10 rokov by sa však ani v tomto prípade Slovensko k priemeru EÚ nepribližovalo, ale by sa od neho vzďaľovalo – v roku 2012 totiž dosahovala jeho ekonomika až 77% priemeru EÚ. Naďalej by sa radilo aj medzi 3 ekonomicky najslabšie krajiny EÚ, hoci o pozíciu tretej najslabšej ekonomiky by sa už delilo s Chorvátskom.

Alternatívnym prístupom je odhad parity kúpnej sily (PKS) z porovnania rastu HDP v stálych cenách a v PKS. Ak by sme uvažovali, že vzťah medzi oboma veličinami by mal byť na Slovensku rovnaký ako v priemere v ostatných krajinách EÚ, pri danom raste HDP v stálych cenách by cenová hladina na Slovensku musela medzi rokmi 2012 a 2022 ostať nezmenená na úrovni 68% priemeru EÚ. HDP v PKS na obyvateľa by tak vzrástlo až na 81% priemeru EÚ v roku 2022. Bolo by vyššie aj ako v Poľsku a Maďarsku.

Konvergujúce krajiny majú svoje špecifiká. Ako ďalšiu alternatívu sme preto zvolili porovnanie rastu HDP v stálych cenách a v PKS, avšak uvažovali sme len s krajinami regiónu SVE. V takomto prípade by cenová hladina na Slovensku medzi rokmi 2012 a 2022 dokonca ľahko klesla z 68% priemeru EÚ na 65% a HDP v PKS na obyvateľa by vzrástlo zo 77% až na 85% priemeru EÚ a vyrovnalo by sa tak Španielsku. Posledným spôsobom je využitie iných alternatívnych štatistík cenovej hladiny.

Cenovú hladinu totiž odhadujú aj niektoré ďalšie medzinárodné inštitúcie, v našom prípade sme zvolili odhad MMF. Cenová hladina na Slovensku medzi rokmi 2012 a 2022 podľa odhadov MMF vzrástla z 68% na 77% priemeru EÚ, t.j. podobne ako pri našom prvom prístupe, keď sme sa ju snažili odhadnúť na základe inflácie. HDP na obyvateľa v PKS by v takom prípade dosiahlo minulý rok 72% a Slovensko by sa posunulo z pozície druhej najslabšej ekonomiky EÚ len o jednu priečku na pozíciu tretej najslabšej ekonomiky EÚ.

Naše prepočty tak už síce nevyhnutne neradia Slovensko na absolútny koniec rebríčka európskych krajín. Nič však nemenia na fakte, že konvergencia slovenskej ekonomiky sa v poslednom desaťročí zastavila alebo minimálne výrazne spomalila. Z krajín regiónu SVE Slovensko v priebehu posledných 10 rokov predstihli minimálne Estónsko a Litva, pri alternatíve vychádzajúcej z porovnania inflácie cien služieb, či z cenovej hladiny podľa MMF aj Poľsko, Maďarsko, Lotyšsko, či dokonca Rumunsko.

Slovensku obrazne povedané dochádza dych a len potvrdzuje dávne príslovie, že po „pýche prichádza pád“. Ten slovenský mal podobu pomalšieho ekonomického rastu v dôsledku niekoľkoročného zanedbávania potrebných reforiem. Ekonomický model založený na lacnej pracovnej sile (a lákaní zahraničných investícií), na ktorom bol postavený rast ekonomiky (a dobiehanie EÚ) v úvode tisícročia, sa totiž postupne vyčerpal. „Ľahkú“ konvergenciu má už krajina za sebou, potrebné reformy pre posun ekonomiky smerom k znalostnej ekonomike založenej na inováciách však zanedbala. V takejto transformácií je kľúčová najmä kvalita ľudského kapitálu. A práve v investíciách do kvality vzdelávania a podpore inovácií v ekonomike Slovensko v posledných desaťročiach zaostáva. Obe oblasti sú pritom skôr behom na dlhé trate a pre potrebné zmeny tu platí, že už „včera bolo neskoro“.

Plánované reformy v oboch oblastiach v posledných rokoch opäť oddialila pandémia, vojna na Ukrajine, ale i nestabilita vo vnútri vládnej koalície, ktorá vyústila až do jej rozpadu a vyhlásenia predčasných volieb. Ani štartujúca volebná kampaň však nenaznačuje, že sa transformácia ekonomiky a z toho vyplývajúce nevyhnutné reformy stali prioritou slovenských politikov. Mierny progres prinášal aspoň Plán obnovy, ktorý nútil politikov prijímať aj nie populárne a často bolestivé reformy. Aj schvaľovanie reforiem z Plánu obnovy sa však, zdá sa, s blížiacim sa termínom volieb zaseklo. Slovensko plne na svoj rozvoj nevyužíva ani finančné zdroje z bežných rozpočtov EÚ. Už tradičné dočerpávanie EÚ fondov na poslednú chvíľu znižuje ich efektivitu a pozitívne dopady na ekonomiku – neraz ich redukuje len na úroveň priameho transferu bez následných multiplikačných efektov. Aj z tohto dôvodu predkladáme, že konvergencia Slovenska smerom k priemeru EÚ sa ani v najbližších rokoch neobnoví/nezrýchli, a to aj napriek stále príležitostne sa vyskytujúcim novým investíciám do ekonomiky „montážnej dielne“, kam sa dá zaradiť aj investícia do nového, v poradí už piateho, závodu niektorej z automobiliek v krajine.

Ľubomír Koršňák, analytik UniCredit Bank