Investície sú „živou vodou“ každej ekonomiky. Bez pravidelných investícií ekonomika začína postupne upadať, chýbajú jej nové inovácie, či výrobné kapacity a postupne slabne jej konkurencieschopnosť v medzinárodnom meradle. Ekonomický rast v investične poddimenzovanej ekonomike musia často sanovať iné výrobné faktory, najmä ľudský kapitál. Ďalší ekonomický rast sa preto stáva čoraz viac závislý od novej pracovnej sily, rast produktivity práce sa spomaľuje, v horšom prípade klesá, čo postupne uzatvára aj priestor pre rast miezd. Ekonomika sa tak dostáva do pasce. V našom aktuálnom Grafe týždňa sa preto pozrieme práve na mieru investícií európskych ekonomík. Tá môže veľa napovedať aj o rastových vyhliadkach ekonomík do najbližších rokov. Treba však poznamenať, že samotná výška investícií je síce možno nutnou podmienkou pre dynamický rast ekonomiky, avšak ani zďaleka nie postačujúcou. Dôležitou súčasťou investícií je aj ich kvalita/efektivita. Vo svete máme množstvo príkladov neefektívnych investícií, ktoré ani zďaleka neviedli k želaným benefitom. Navyše, investičná náročnosť rôznych odvetví môže byť rôzna – vyššia miera investícií v investične náročných odvetviach preto nemusí nevyhnutne viesť i k nadpriemernému rastu produkcie v budúcnosti v porovnaní s investične menej náročnými odvetviami ekonomiky. Do „rovnice“ teda vstupuje ďalší parameter a tým je štruktúra domácej ekonomiky. Vo všeobecnosti sa zdá, že o niečo menej investične náročné by mohli byť odvetvia služieb, naopak priemysel, či energetika patria skôr medzi investične náročnejšie odvetvia ekonomiky. Ekonomiky s vysokým podielom priemyslu (ako napríklad slovenská, česká, či nemecká) by tak mali prirodzene vykazovať aj vyššiu mieru investícií a naopak, ekonomiky založené najmä na službách (napríklad luxemburská, ale čiastočne aj grécka, či chorvátska) by mohli dosahovať „slušný“ ekonomický rast aj pri nižšej úrovni investícií.

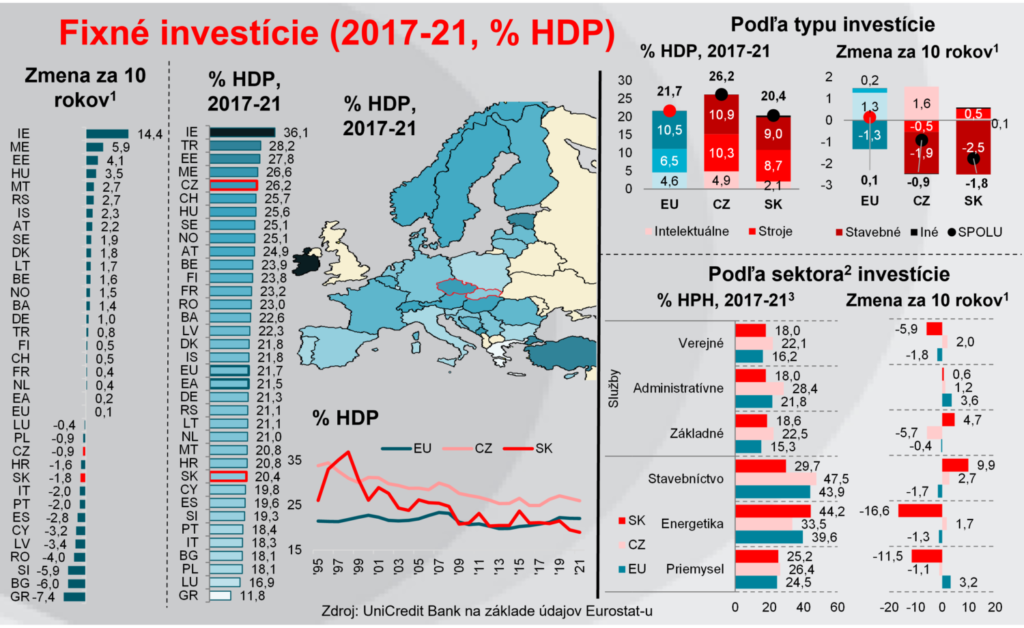

Miera investícií (fixné investície k HDP) v krajinách EÚ sa v priemere v posledných 5 rokoch pohybovala na úrovni 21,7%. Zásadné zníženie investičnej aktivity (nad rámec ekonomického poklesu) krajiny EÚ nezaznamenali ani počas rokov ovplyvnených pandémiou. Skôr naopak, technický ukazovateľ miery investícií ostal na relatívne vysokých úrovniach, na ktoré sa vyšplhal tesne pred vypuknutím pandémie (v roku 2019) – kým v rokoch 2017-18 sa pohyboval na úrovni okolo 21%, v roku 2019 a v pandémiou zasiahnutých rokoch 2020-21 o približne 1 percentuálny bod vyššie (22%). Skúsenosti z predchádzajúcich kríz však naznačujú, že investície majú pomerne veľkú zotrvačnosť. Ich prípravná fáza sa neraz počíta na roky, a tak aj pri náhlom znížení ekonomickej aktivity dobeh už rozbehnutých investícií ešte nejaký čas udržiava pomerne stabilnú mieru investičnej aktivity. K poklesu miery investícií následne dochádza zvyčajne až s oneskorením niekoľkých rokov, v čase kedy sa naplno prejaví pozastavenie prípravnej fázy nových investičných projektov v zlých časoch. Vo všeobecnosti sa však dá konštatovať, že miera investícií v krajinách EÚ je v úhrne relatívne stabilná, hoci pre jednotlivé krajiny to už nemusí úplne platiť. Počas posledných 26 rokov (od roku 1995) sa miera investícií krajín EÚ pohybovala v pásme od 19,8% v rokoch 2013-14 (dôsledky finančnej krízy) až po 23,4% v roku 2007. Pri porovnaní súčasnej miery investícií s obdobím spred 10 rokov, t.j. s obdobím, ktoré zahŕňa nástup globálnej finančnej krízy, je miera investícií krajín EÚ takisto takmer nezmenená – v bežných cenách je nižšia len o 0,2 pb., po očistení o cenové vplyvy (rozličný rast cien v priemere v ekonomike a pri položkách dôležitých pre investície) naopak nepatrne vyššia o 0,1 pb. Súčasný charakter krízy pritom nemusí nevyhnutne viesť k rovnakej trajektórií v nasledujúcich rokoch ako tomu bolo pred desaťročím. Nižšia dôvera v ekonomike, či vysoké ceny síce naozaj môžu ukrojiť z ochoty európskych podnikov spúšťať nové investičné projekty (a prejaviť sa na nižšej investičnej aktivity v najbližších rokoch), na rozdiel od obdobia spred desaťročia by však rast investícií nemal brzdiť európsky finančný sektor, ktorý sa v súčasnosti nachádza v nepomerne lepšej kondícií. K rastu investícií v ekonomike by navyše mohol prispievať aj štát, napríklad aj prostredníctvom Plánu obnovy, ktorý európskym krajinám prináša dodatočné zdroje nad rámec bežných eurofonodov až do roku 2026, či snaha súkromného sektora vyrovnať sa s energetickou krízou zvýšením investícií do nových zdrojov energií, čí efektivity využívania energií (úspor).

Rozdiely medzi mierou investícií v krajinách EÚ sú, ako pri mnohých iných ukazovateľoch, pomerne veľké. Miera investícií sa v priemere v posledných 5 rokoch pohybovala od 11,8% v Grécku až po 36,1% v Írsku. Obe krajiny sú síce skôr extrémnymi odchýlkami, aj po ich odstránení sa však miera investícií v EÚ pohybuje od 16,9% v Luxembursku až po 27,8% v Estónsku. Úplne jasný geografický vzorec sa dá identifikovať len veľmi ťažko. Vo všeobecnosti sa však zdá, že miera investícií by mohla mať tendenciu narastať smerom od juhu k severu Európy. V tomto vzorci sa však nachádza viacero výnimiek, napríklad náš severný sused – Poľsko, kde miera investícií v priemere v posledných 5 rokoch dosahovala len 18,1%. Pomerne jasný geografický vzorec však vidno pri porovnaní miery investícií s obdobím spred 10 rokov (2007-2011) – výrazný pokles miery investícií zaznamenali najmä krajiny na juhu Európy, miera investícií sa znížila aj vo viacerých krajinách regiónu strednej a východnej Európy. Zdá sa teda, že finančná kríza, ktorá zasiahla juh Európy, i nižší objem zahraničných investícií, ktoré začali čiastočne obchádzať región strednej a východnej Európy, mali dlhodobejšie dopady na mieru investícií v týchto krajinách a plne neodzneli ani s ústupom finančnej krízy.

Na úroveň miery investícií má vplyv okrem iného i štruktúra ekonomiky, ktorá vysvetľuje nemalú časť rozdielov medzi krajinami EÚ. Služby sa totiž zvyčajne vyznačujú nižšou mierou investícií ako priemysel, či energetika. O niečo vyššiu mieru investícií, blízko priemeru ekonomiky, vykazujú zo služieb v priemere v EÚ len rôzne administratívne služby. Naopak, miera investícií základných, či verejných služieb sa pohybuje len na úrovni 15-16%, t.j. výrazne pod priemerom ekonomiky EÚ. Naopak, miera investícií v energetike dosahuje až úrovne okolo 40%, podobne v stavebníctve v širšom ponímaní, t.j. vrátane sektora nehnuteľností (real-estate). Nadpriemernú mieru investícií na úrovni okolo 25% vykazuje aj spracovateľský priemysel. Neprekvapí teda, že v dolnej polovici rebríčka nájdeme hneď viacero krajín s vysokým podielom služieb na ekonomike – Luxembursko, Grécko, Cyprus, Holandsko, Malta. Naopak, v hornej polovici viacero krajín s nadpriemerným zastúpením priemyslu, či energetiky – napríklad Írsko, Česko, Maďarsko, či Švédsko.

Slovensko sa v poslednom desaťročí pomerne významne prepadlo v rebríčku najviac investujúcich európskych ekonomík. V období pandémie sa miera investícií v ekonomike dokonca prepadla už aj pod priemer EÚ. V priemere v rokoch 2017-21 dosiahla len úroveň 20,4%. V porovnaní s obdobím spred 10 rokov tak bola nižšia o takmer 2 pb. Trend poklesu miery investícií bol pritom pozorovateľný vo viacerých krajinách regiónu SVE (nie všetkých, miera investícií v Maďarsku, Estónsku, či Litve rástla), vrátane susednej Českej republiky. Pokles miery investícií v Česku bol však v poslednom desaťročí len približne polovičný oproti Slovensku a Česko (26,2%) si udržalo pozíciu jednej z najviac investujúcich ekonomík EÚ – vyššiu mieru investícií vykazujú už len Írsko a Estónsko. Najmä porovnanie s Českom, ktoré je svojou štruktúrou a tradíciou veľmi podobnou (i keď nie rovnakou) ekonomikou ako Slovensko, zvýrazňuje negatívny vývoj v tejto oblasti v posledných rokoch na Slovensku. Investičný dlh, ktorý na Slovensku vznikol len v priebehu posledných dvoch rokov, by mohlo presahovať 5 mld. EUR, ak by sme uvažovali o želanej úrovni investícií na úrovni priemeru EÚ (tak ako tomu bolo počas väčšiny posledného desaťročia). Investičný dlh v rokoch 2020-21 by sa pritom mohol vyšplhať až na 13,5 mld. EUR, ak by sme sa želanú úroveň investícií považovali jej úroveň v susednom Česku, t.j. štruktúrou podobnej ekonomike. Znamená to teda, že zo Slovenska sa pomaly ale isto stáva akási „zombie“ ekonomika, ktorá bude v najbližších rokoch rada za akýkoľvek ekonomický rast? Nie nevyhnutne, hoci viaceré náznaky zdvíhajú varovný prst.

Pod pokles miery investícií na Slovensku sa v posledných rokoch čiastočne podpísali verejné investície. Ich pokles súvisí najmä s neschopnosťou krajiny realizovať väčšie verejné investičné projekty, financované predovšetkým z rozpočtov EÚ. Napriek blížiacemu sa koncu predchádzajúceho rozpočtovacieho obdobia EÚ, podiel verejných investícií na HDP posledné roky nerástol, naopak jemne klesal. Slovensko tak 1 a štvrť roka pred koncom možnosti čerpať tieto zdroje stále nevyčerpalo približne tretinu z nich. Nasledujúce mesiace budú preto kľúčové – môžu čiastočne korigovať medzeru vo verejných investíciách, ktorá vznikla v posledných rokoch a zároveň tak stimulovať ekonomiku v časoch slabšieho externého dopytu. Na druhej strane, rýchle dočerpávanie fondov na poslednú chvíľu zvyšuje pravdepodobnosť, že nemalú časť zdrojov sa nepodarí dočerpať (a to najmä v prípade, ak navyše politická nestabilita povedie k zmene vlády), resp. finančné zdroje sa nebudú čerpať efektívne (čo je okrem výšky investície rovnako kľúčový faktor). Pohľad na zdroje poklesu miery investícií v poslednom desaťročí na Slovensku naznačujú, že čiastočne sa mohlo jednať o prirodzený proces normalizácie „nadinvestícií“ v niektorých častiach ekonomiky (ktoré boli i zdrojom silného ekonomického rastu). Výrazný pokles miery investícií zaznamenala najmä slovenská energetika a spracovateľský priemysel. V oboch prípadoch sa ale miera investícií znížila na úrovne, ktoré boli stále ľahko nad priemerom EÚ. Korekcia investícií v kľúčových častiach ekonomiky však nebola kompenzovaná ich nárastom v zbytku ekonomiky. Zdá sa teda, že Slovensko mohlo uviaznuť v pasci „montážnej dielne“. V tejto hypotéze nás len utvrdzuje pohľad na charakter tuzemských investícií a najmä jeho zmenu v čase. Na Slovensku dominujú stavebné investície a investície do strojov. Na tom by nebolo nič zvláštne, podobné je to v prakticky vo všetkých krajinách EÚ. Úroveň investícií do intelektuálneho vlastníctva je však v porovnaní s ostatnými krajinami výrazne nižšia. Takéto investície v priemere v posledných 5 rokoch dosahovali len 2,1% HDP, v priemere v EÚ boli pritom viac ako dvojnásobné (4,6%). Ešte pesimistickejšie vyznieva pohľad na trend v poslednom desaťročí. Kým vo väčšine krajín EÚ sa investičná aktivita presúvala od stavebných investícií smerom k intelektuálnym investíciám (inými slovami od železa a betónu k inováciám), na Slovensku sa pokles stavebných investícií premietol najmä do poklesu celkových investícií, zatiaľ čo investície do intelektuálneho vlastníctva stagnovali. To zásadne odlišuje slovenskú ekonomiku aj od susednej českej ekonomiky, kde nižšie investície do strojov a stavieb aspoň čiastočne kompenzovali vyššie investície do intelektuálneho vlastníctva. Otázka teda znie, prečo Slovensko na rozdiel od väčšiny iných európskych krajín zlyháva v transformácií ekonomiky viac smerom k znalostne založenej ekonomike generujúcej i viac investícií do intelektuálneho vlastníctva? Odpoveď nie je triviálna – ako hlavný podozrivý sa však núka dlhodobo trápiaci sa vzdelávací systém, ktorý je dlhé roky prioritou politikov len na papieri, či chýbajúca systémová podpora vedy a výskumu a prepojenia domácich vedeckých kapacít na domáci komerčný sektor. V neposlednom rade však kvalitné investície do intelektuálneho vlastníctva môže brzdiť aj nesprávne nastavený daňovo-odvodový mix, ktorý sa už dávno vzdal akéhokoľvek cielenia nepopulistických priorít vládnych politík, vrátane podpory inovácií v ekonomike.

Ľubomír Koršňák, ekonóm UniCredit Bank Czech republic and Slovakia