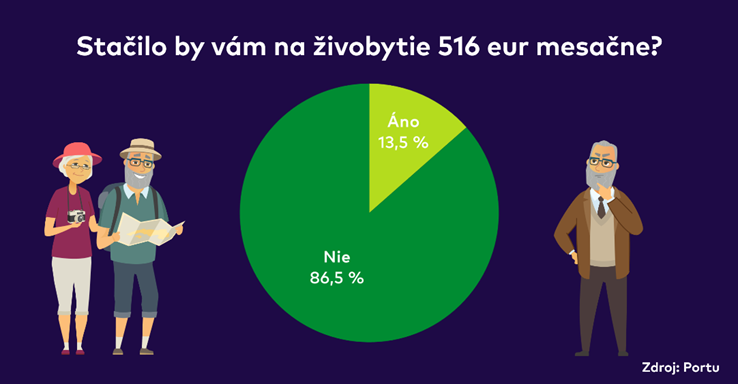

Suma 516 eur mesačne, čo bola v júli priemerná výška starobného dôchodku na Slovensku, by na živobytie nestačila takmer deviatim z desiatich ľudí u nás. Napriek tomu sa veľká časť z nich spolieha, že ich na penzii zabezpečí štát, sami pre jej zvýšenie nerobia dostatok. Z pohľadu financií, ktoré si dokážeme na starobu odložiť, sme na tom horšie než Česi.

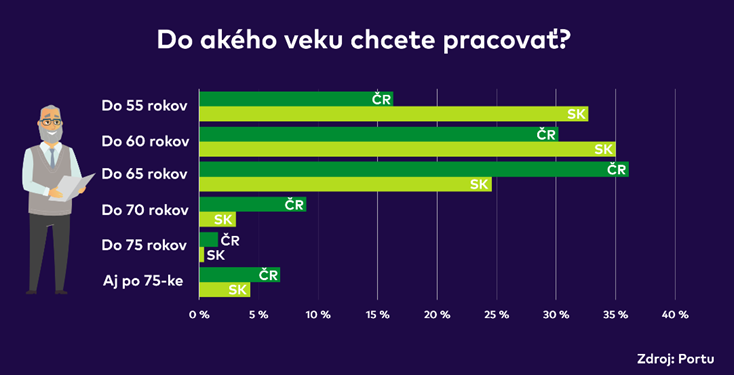

Väčšina Slovákov (67,7 %) chce robiť maximálne do 60-ky, čo je menej než štátom stanovená hranica pre väčšinu tých, ktorí ešte dnes pracujú. Dôchodkový vek pod úrovňou 60 rokov sa totiž týka iba žien narodených pred rokom 1960 s päť a viac deťmi. Napriek tomu, že chceme robiť kratšie, až 86,5 % ľudí tvrdí, že priemerná penzia by im na živobytie nestačila. Vyplýva to z prieskumu pre investičnú platformu Portu.sk, ktorého sa v septembri tohto roka zúčastnilo 517 respondentov vo veku od 18 do 55 rokov. Zber dát bol realizovaný prostredníctvom aplikácie Instant Research agentúry Ipsos.

„Ambícia robiť kratšie je na Slovensku silnejšia než v Česku, kde sme v polovici tohto roka realizovali obdobný prieskum. Napríklad, kým u susedov by chcelo len do 55 rokov pracovať 16,3 % respondentov, u nás je to dvojnásobok – 32,7 %. No snaha odkladať si peniaze na starobu tomuto postoju Slovákov plne nezodpovedá,“ upozorňuje Martina Šimončičová, ktorá na Slovensku vedie rozvoj investičnej platformy Portu.

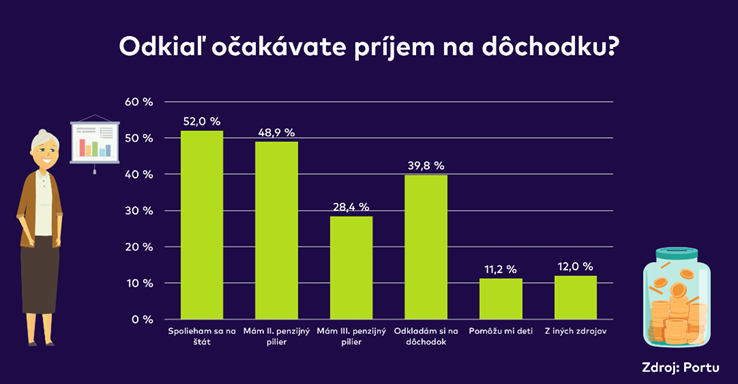

Až 52 % našincov sa totiž pri zabezpečení si príjmu na dôchodku spolieha na štát, takmer 49 % respondentov má druhý pilier, peniaze si odkladá 39,8 % opýtaných. Pre porovnanie, v Česku sa na štát spolieha iba 21,1 % ľudí. „Aj preto platí, že Slováci pre svoje finančné zabezpečenie na starobe nerobia vždy dostatok,“ hovorí Martina Šimončičová.

Nulové úroky Slovákom nevadia

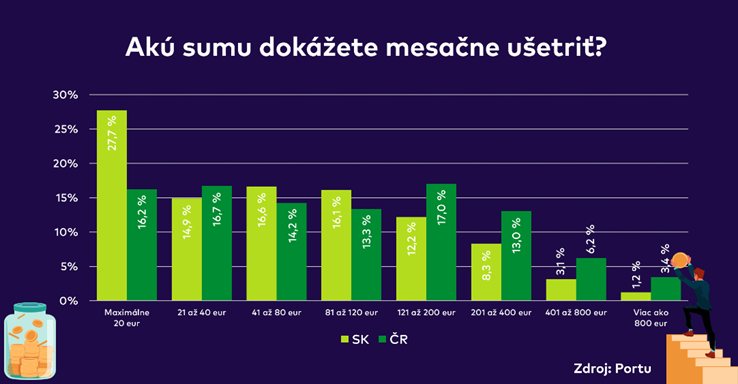

Nielenže podľa údajov penzijných spoločností držia podstatnú časť svojich peňazí v II. pilieri v málo výkonných dlhopisových garantovaných fondoch, no aj peniaze, ktoré si samostatne odkladajú, nechajú „požierať“ infláciou. Z tých, ktorí si na starobu financie odkladajú, až 36,4 % opýtaných uviedlo, že tak robia na bežnom účte, 27,7 % si odkladá hotovosť.

Drvivá väčšina bežných účtov je pritom na Slovensku úročená nulou, alebo na úrovni 0,01 % ročne. Hotovosť sa, logicky, taktiež nijak neúročí. „V dobách dvojcifernej inflácie sú bežný účet a hotovosť zlou voľbou. Oplatiť sa nemusí ani sporiaci účet, na ktorom si odkladá peniaze polovica tých, čo si na starobu šetria. Aj tu sa úrok častokrát pohybuje hlboko pod jedným percentom ročne,“ upozorňuje Martina Šimončičová.

Informácie z prieskumu potvrdzujú aj dáta Národnej banky Slovenska. Hoci aktuálne rast platov u nás nestíha rastu cien, objem peňazí uložených na bežných účtoch kontinuálne rastie. Ku koncu júla dosahovali vklady obyvateľstva v komerčných bankách úroveň 43,1 miliardy eur, pred dvoma rokmi to bolo 39,1 miliardy eur. Podiel peňazí uložených na bežných účtoch stúpol z 54 % na 63 %.

Ako na infláciu

Lepšie než držať peniaze v hotovosti alebo na bežnom účte je investovať ich, keďže z dlhodobého hľadiska je možné takto dosiahnuť oveľa vyšší výnos. V dnešnej turbulentnej dobe pritom platí, že hľadať investičný produkt, ktorý prekoná infláciu okamžite, nie je nutné. Úlohou bezpečných investícií s rozumnou mierou rizika je totiž „poraziť“ infláciu nie okamžite, ale z pohľadu celého investičného horizontu, napríklad 20 rokov.

Vezmime do úvahy fakt, že najvýraznejšia časť Slovákov (27,7 %) je schopná si mesačne odložiť maximálne 20 eur. Po 20 rokoch sporenia si v hotovosti alebo na bežnom účte s nulovým úrokom bude mať takýto človek k dispozícii 4 800 eur. Pri investovaní do ETF fondov, ak zvolí akciové portfólio, to môže byť 13 000 eur pri neutrálnom scenári, pri optimistickom až 31 000 eur. Pri 80 eurách mesačne by to už bolo 19 200 v hotovosti vs 53 000 eur v neutrálnom a 125 000 pri optimistickom scenári, ak by peniaze zainvestoval. Oba prepočty platia pre portfólio 10 Portu.sk.

Dobrou správou je, že do ETF fondov na Slovensku už dnes investuje výrazne viac ľudí než v Česku. Kým u nás je to 16 % ľudí, u susedov iba 2,2 %. Výrazne viac sú na Slovensku využívané aj klasické podielové fondy bánk – uvádza ich 24,8 % tých, ktorí si na starobu odkladajú, v ČR je to 12,1 %.

Na pokojnú starobu je dobré myslieť dopredu

„Hoci si Slováci dokážu odložiť mesačne menej peňazí než Česi a preceňujú bežné účty a hotovosť, v investovaní sú popredu. Stále však platí, že investovať by mali viac, a to hlavne pravidelne a dlhodobo. To im umožní znižovať riziko, ktoré je s investovaním vždy spojené a zarobiť tak aj na poklese trhov, akého sme svedkami dnes. Pretože platí: keď sú akcie lacné, je vhodné ich nakupovať, nie predávať,“ zdôrazňuje Martina Šimončičová.

Aj vďaka tomu sa môžu ľudia dopracovať k starobe, akú si želajú. Podľa prieskumu si najväčšia časť Slovákov praje pokojnú starobu strávenú či už na záhradke, so psom, čítaním, alebo venovaním sa vnúčatám. Takýchto ľudí je takmer tretina, ďalší chcú cestovať, alebo si užívať. Pracovať, kým budú môcť, chce iba 17,4 % opýtaných. „Na plnenie týchto cieľov je potrebné myslieť už teraz. Pretože ak niekto tvrdí, že mu priemerný dôchodok nestačí a zároveň nechce starobu tráviť prácou, prípadne sa na nej výrazne uskromňovať, mal by si na budúcnosť odkladať už dnes a snažiť sa úspory zhodnotiť,“ dodáva Martina Šimončičová.