Nie je všetko zlato čo sa blyští. Aj takto by sa dal opísať postoj investorov k tradičnému investičnému aktívu – zlatu. Kým niektorí na investovanie do zlata nedajú dopustiť a tvrdia, že je stále najlepšou ochranou pred infláciou a uchovávateľom hodnoty v neistých časoch, iní oponujú, že kúpa vzácneho kovu je pri investovaní prežitok a jeho výnosnosť je v skutočnosti len mýtus.

Finsider sa pozrel na najdôležitejšie otázky, ktoré si bežní investori kladú pri rozhodovaní sa o nákupe zlata a pokúsil sa nájsť na ne odpovede s odborníkmi na investovanie.

Stúpa cena zlata neustále?

Nie je to tak. Aj cena zlata je volatilná, i keď nie tak veľmi ako cena akcií.Na konci minulého roka niektorí analytici predpovedali, že cena zlata sa v tomto roku môže vyšplhať až na 4 000 dolárov za uncu. V raste by mu mala pomáhať ekonomická recesia, vysoké úroky a rozkolísané akciové trhy. Realita je však iná.

Napriek vysokej inflácii, pokračujúcej vojne na Ukrajine a hrozbe recesie globálnej ekonomiky, sa cena zlata nepohla nahor výrazne.

Cena zlata na trhu sa v tomto roku drží okolo hranice 1 800 dolárov za uncu. Najvyššia bola v máji, keď dosiahla 1 853 dolárov. Historicky sa cena žltého kovu dostala najvyššie vlani v marci, tesne po ruskej invázii na Ukrajinu, keď sa vyšplhala takmer na 1 900 dolárov za uncu.

Podľa odborníkov na investovanie je cenová volatilita zlata zhruba na rovnakej úrovni ako volatilita akciového trhu. „Rozdiel je v riziku úplného krachu a potenciálnej maximálnej realizovanej strate. Neviem si predstaviť situáciu, kedy by zlato stratilo 70 percent svojej trhovej hodnoty,“ vraví Martin Zolák, predseda predstavenstva spoločnosti Epo Invest, ktorá sa špecializuje na investovanie do zlata. Pri akciách firiem, ktorým sa nedarí, je tento prepad bežný.

Je investovanie do zlata uchovávateľom hodnoty v neistých časoch?

Čiastočne áno. Cena zlata je stabilnejšia ako ceny akcií, ale zase tento kov neprináša vysoký výnos či dividendy. Investor zarobí len na rozdiele nákupnej a predajnej ceny. Niektorí odborníci na investovanie tvrdia, že toto tvrdenie už dávno neplatí. Zlato už nechráni investície ani pred infláciou.

Kým inflácia na Slovensku bola v posledných mesiacoch dvojciferná, výnos zlata za posledné dva roky a 9 mesiacov dosiahol 3,8 percenta ročne. „Ani zlato investora neuchránilo pred dvojcifernou infláciou, hoci ju zmiernilo,“ tvrdí Dominik Hapl, analytik Across Private Investments. Zlato podľa neho nie je ani tak investíciou, ale skôr poistkou.

M. Zolák oponuje, že zlato si hodnotu uchováva. „Napríklad v roku 1992 bolo možné za tri 250-gramové tehličky kúpiť Škodu Forman. Pokiaľ by ste tehličky držali až do súčasnosti, a teraz ich predali, za získanú sumu by ste už kúpili Škodu Superb,“ vysvetľuje.

Investovanie do zlata má výhodu v tom, že jeho cena sa vyvíja opačne, ako ekonomika. Ak tá klesá, hodnota zlata narastá a naopak.

Oplatí sa investovať do fyzického zlata či skôr do zlatých certifikátov?

Podľa M. Zoláka predstavuje investovanie do zlata v podobe nákupu fyzického zlata a investícia do cenných papierov naviazaných na tento kov dva odlišné produkty. „Cenné papiere naviazané na zlato sú len investíciou so všetkými rizikami spojenými s investovaním do akcií a fondov,“ vysvetľuje.

Výhoda papierového zlata je aj v možnosti využiť pákový efekt, a za málo peňazí nakúpiť väčšie množstvo zlata. Riziko pákového efektu je, že ak sa ceny zlata prepadnú, investor prerobí veľa peňazí.

Investovanie do zlata sa podľa odborníkov oplatí v prípade, že ho držíme štyri až päť rokov. Ak chce niekto špekulovať v kratšom čase na pokles či stúpanie jeho ceny na burze, tak je pre neho vhodnejšie papierové zlato.

ETF fondy, ktoré sú naviazané na zlato, zase majú výhodu v tom, že rozkladajú riziko investície. Navyše, je jednoduchšie predať podiely vo fonde ako fyzické zlato.

Podľa M. Zoláka má fyzické zlato aj ďalšie benefity oproti akciám a dlhopisom. Príjem z rozdielu nákupnej a predajnej hodnoty sa nezdaňuje. Fyzické zlato je anonymné, neexistuje povinnosť evidovať držiteľa. Výhodou je podľa neho aj možnosť zlato ľahko prenášať a kdekoľvek na svete rýchlo predať. Práve likviditu zlata spochybňuje Hapl.

Má zlato nižšiu likviditu ako akcie?

V porovnaní s akciami, dlhopismi alebo kryptomenami je fyzické zlato menej likvidné. Nedá sa predať za hotovosť tak rýchlo. Ide o fyzickú komoditu, ktorú je potrebné presúvať, prevážať, posudzovať jej pravosť, alebo si ho poistiť. A to stojí čas a peniaze. To platí najmä pri zlatých tehličkách.

Zlato vo forme tehličiek sa nepredáva priamo na burze vo fyzickej podobe. Na burze sa obchoduje najmä cez rôzne investičné deriváty, ktoré majú fyzickú dodávku. Toto zlato sa nazýva aj papierové zlato. Navyše bežný človek nemá prístup na burzu, kde sa s fyzickým zlatom obchoduje. Pri nákupe zlata sa musíte obrátiť na banku, alebo obchodníka, ktorý vám obchod sprostredkuje. A to stojí peniaze vo forme poplatkov.

„Musíte ísť len za predajcom, ktorý zlato od vás môže odkúpiť. Akcie predávate na burze hneď a peniaze máte o dva dni,“ vysvetľuje rozdiel D. Hapl.

Aké poplatky sú spojené s nákupom, držbou a predajom fyzického zlata?

Investovanie do zlata je spojené s pomerne vysokými vstupnými poplatkami, keďže zlato sa zvyčajne kupuje vo väčších množstvách. Navyše vysoké fixné náklady má investor aj počas jeho držby za skladovanie, dopravu či poistenie.

Poplatky sa pohybujú od dvoch do piatich percent z hodnoty nákupu. Rovnakú sumu zaplatí investor aj pri predaji zlata. V prípade papierového zlata sú poplatky nižšie a pohybujú sa už od 1,25 percenta.

Skladovanie nemusí znamenať žiadne výdavky v prípade, ak si investor ponechá zlato u seba. Lenže to je nebezpečné a vyžadovalo by si to zrejme vyššie poistenie domácnosti. Ak sa rozhodne zlato bezpečne uložiť v banke, sú s tým spojené náklady na prenájom bankovej schránky.

U sporiacich programoch do zlata sa poplatky u jednotlivých poskytovateľov líšia. Pri uzatvorení sporenia je obvykle účtovaná suma od troch do deviatich percent z celkového objemu sporenia.

„Nazýva sa to ážio, vstupná investícia alebo zvýšená prvá platba. Niektoré spoločnosti túto sumu na konci sporenia vracajú klientovi, alebo za tieto prostriedky nakupujú pre klienta ďalšie zlato,“ vysvetľuje M. Zolák. Aj tu musí investor rátať s poplatkami za uskladnenie zlata v priebehu sporenia, ktoré sa pohybujú od jedného do štyroch percent ročne zo skladovaného objemu.

Investor by mal rátať aj poplatkami za overenie originality zlata či mincí. Skúšku rýdzosti a puncovanie zlata vykonáva aj Puncový úrad SR. Ten ponúka aj kalkulačku, kde si človek môže vypočítať náklady na puncovanie.

Je možné, že poplatky pripravia investora o celý výnos?

Je to možné. „Ak si predajcovia zlata na začiatku zoberú päťpercentný poplatok, investor ho musí potom dobiehať ďalšie dva roky,“ hovorí D. Hapl.

Poplatky za skladovanie sú naozaj u niektorých spoločností vysoké a skutočne vedia pohltiť pri dlhodobom sporení aj celý výnos. Vyrátavajú sa totiž z gramáže alebo z aktuálnej ceny zlata. To znamená, že ak cena zlata vzrastie, investor zaplatí aj vyššie poplatky. Preto M. Zolák odporúča voliť sporiace produkty, pri ktorých nie sú účtované poplatky za skladovanie.

Oplatí sa investovanie do zlata, alebo je lepšie zvoliť akcie a dlhopisy?

Cena zlata na svetovom trhu dlhodobo rastie, i keď len mierne. Za posledných 20 rokov je priemerný medziročný nárast ceny žltého kovu v eurách 9,6 percenta ročne. „Výnos v podobnej výške nájdeme len u niektorých akciových titulov, ktoré sú ale oproti zlatu veľmi rizikové,“ pripomína M. Zolák.

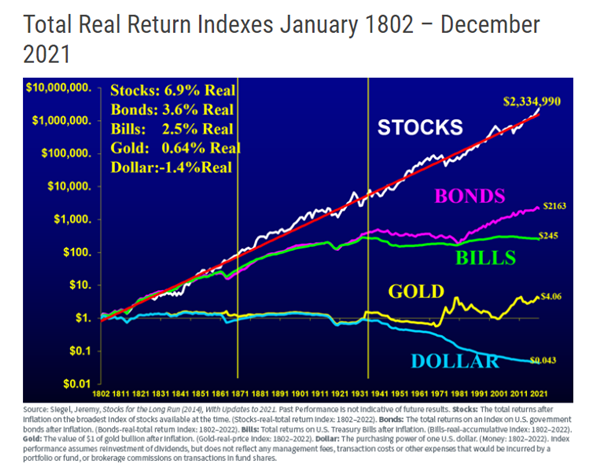

Naopak D. Hapl by teraz radšej vložil peniaze do dlhopisov, ktoré vedia priniesť od 5 do 7,5 percenta ročne, čo zlato ani raz v posledných troch rokoch neprinieslo. Ak sa pozrieme na dlhodobé grafy (viď graf nižšie), je podľa neho jasné, čo má tvoriť v investičnom portfóliu prím.

Akú hodnotu má dnes jeden dolár investovaný v roku 1802 do rôznych aktív?

„Reálny výnos po očistení o infláciu v prípade akcií bol za posledných 220 rokov 6,9 percenta, v prípade dlhopisov 3,6 percenta a v prípade zlata len 0,64 percenta,“ hovorí D. Hapl.

Investovanie do zlata by malo tvoriť skôr doplnok k akciám a dlhopisom. Odborníci radia, že jeho podiel na investičnom portfóliu by mal byť ideálne od piatich do desiatich percent.

Niektorí obchodníci ponúkajú investovanie do zlata vo forme sporenie a potom klientom pošlú zlatú tehličku. Je to výhodná forma sporenia?

Podľa M. Zoláka je sporenie vo forme fyzického zlata jednou z foriem budovania majetku. Na Slovensku tento typ produktu ponúkajú prevažne rakúske, nemecké, české ale aj lokálne spoločnosti. Investovanie do zlata je vhodné pre dlhodobý investičný horizont, ktorý by nemal byť kratší ako 15 rokov.

Naopak D. Hapl tvrdí, že investovaný dolár do akcií a do zlata majú v rámci sporenia na dlhom horizonte úplne inú hodnotu. „Sporil by som radšej v akciách. Napríklad cez ETF fondy, kde máte zabezpečené automaticky, že vo veľkých svetových indexoch budete mať vždy tie najväčšie firmy,“ odporúča.

Cez koho nakúpiť zlato?

Pri nákupe fyzického zlata je vhodné spoľahnúť sa na odborníkov, ako sú banky či obchodníci s cennými papiermi. Určite by investor nemal kupovať zlato napríklad na online bazáre, na blšom trhu či cez pochybných sprostredkovateľov. Zlato sa dá kúpiť aj cez ETF fondy, ktoré predávajú obchodníci s cennými papiermi.

Zlato môže investor nakupovať aj vo forme šperkov v zlatníctve. Podľa odborníkov tvorí výroba šperkov dnes 40 až 50 percent dopytu. Zlaté šperky sú veľmi populárne najmä v Indii a Číne.

Oplatí sa kupovať zlaté mince a medaily?

Oplatí, ale treba sa spoľahnúť na odborníkov v oblasti numizmatiky. Tí vedia odhadnúť, či minca má potenciál rastu zberateľskej hodnoty. Ak áno, investor môže získať v dlhodobom horizonte podstatne vyšší výnos než je len nárast ceny drahého kovu.

Pri zlatých minciach či medailách platí, že za vzácnosť sa platí viac. Ak k nej pridáte raritu, historickú a umeleckú hodnotu môžu investície do mincí a medailí priniesť vyšší výnos ako akcie.

Hodnota zlatých mincí a medailí je odvodená od niekoľkých faktorov – od hodnoty kovu, počtu kusov, motívu a u zberateľov môže hrať úlohu aj autor návrhu a jeho umelecká hodnota. Aj tu fungujú zákony trhu, keď dopyt prevyšuje ponuku, cena ide hore.

Najmä pri zlatých minciach prevažuje často investičný motív nákupu pred zberateľským. Aj preto mincovne vydávajú aj takzvané investičné mince. Ich emisný náklad je vysoký, ale investori ich nakupujú namiesto zlatých zliatkov.

Výhoda mincí oproti zliatkom či tehličkám je v tom, že si môžu držať trhovú zberateľskú hodnotu nezávisle od pohybu ceny zlata na svetových trhoch. Zlaté mince a medaily majú aj ďalšiu veľkú výhodu oproti zlatým zliatkom či tehličkám. Sú skladnejšie, menšie a flexibilnejšie pri predaji. Likvidita im podľa odborníkov nechýba.

Zaujímavé môže byť aj investovanie do zlata prostredníctvom limitovaných zlatých razieb so zaujímavou témou. Tie sú likvidné často okamžite po ich vydaní na burzách či aukciách.

Prečítajte si ďalšie články na túto tému: