Ministerstvo práce sa chystá prekopať systém sporenia na dôchodok. Aktuálne dáta ukazujú, že je to potrebné. Niežeby fondy zarábali málo, no najviac ľudí si sporí na dôchodok v tých, ktoré prinášajú najmenšie zhodnotenie.

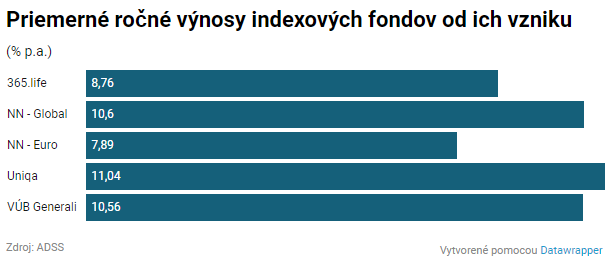

V druhom pilieri tradične prinášajú najvyššie výnosy indexové fondy. Priemerné ročné zhodnotenie od ich vzniku sa tam pohybuje od 7,9 do 11 percent. Lenže z 11,4 miliárd eur, ktoré sa aktuálne nachádzajú v druhom pilieri, je v indexových fondoch len 2,3 miliardy, teda 20,5 percenta z celkových dôchodkových úspor.

Naproti tomu v garantovaných fondoch sa nachádza 7,3 miliardy eur, čo predstavuje 63,7 percenta z prostriedkov v druhom pilieri. Priemerný ročný výnos garantovaných dlhopisových fondov sa aktuálne pohybuje od 1,6 do 2,4 percenta.

Indexové fondy môžu priniesť výrazne vyššie dôchodky

Z dlhodobého hľadiska to môže vytvoriť priepastné rozdiely v celkovej nasporenej sume a teda aj výške dôchodku. Ak by si napríklad niekto počas 40 rokov každý mesiac odložil 60 eur, čo je približne suma, ktorá príde mesačne na dôchodkový účet človeka, ktorý zarába priemernú mzdu, v prípade dvojpercentného ročného zhodnotenia bude mať na konci 44 140 eur. Z jeho výplaty mu tam počas 40 rokov príde 28 800 eur a zvyšných 15 340 eur zinkasuje na úrokoch.

Ak by jeho zhodnotenie bolo na úrovni ôsmich percent, po 40 rokoch by mal nasporených až 210 857 eur. Teda takmer päťnásobok toho, čo bude mať pri dvojpercentnom výnose. V oboch prípadoch mu pritom do druhého piliera z jeho platu príde rovnaká suma. Len pri 8 % zhodnotení získa na úrokoch o 166 700 eur viac ako pri zhodnotení vo výške 2 %.

Veľké rozdiely v zhodnotení medzi dlhopisovými a indexovými fondmi vidno aj v tomto roku. Z piatich dlhopisových fondov sú štyri od začiatku roku v mínuse. Naproti výnosy v indexových fondoch od začiatku roku dosahujú 13,7 až 17,2 percenta.

Väčšina ľudí si sporí na dôchodok v najmenej vynášajúcich fondoch napriek tomu, že pôvodne si zvolili akciové fondy. Po prudkých prepadoch akciových trhov, ktoré spôsobila finančná kríza, sa vláda rozhodla v roku 2013 presunúť sporiteľov do garantovaných dôchodkových fondov. Chcela ich tak ochrániť pred ďalším prepadom na burzách. V skutočnosti akciové trhy v nasledujúcich rokoch výrazne rástli, ale sporitelia, ktorí sa dostali do dlhopisových fondov, z tohto rastu už neprofitovali.

Vláda zabránila ľuďom zarobiť na raste trhov

V negarantovaných fondoch zostali v roku 2013 len tí sporitelia, ktorí oznámili svojej dôchodkovej spoločnosti, že nesúhlasia s presunom. Lenže to urobilo len minimum sporiteľov. V poslednej dobe sa počet ľudí, ktorí si sporia v negarantovaných fondoch zvyšuje najmä vďaka tomu, že mladí ľudia, ktorí si uzatvárajú nové zmluvy o starobnom dôchodkovom sporení, si vo väčšine prípadov vyberajú indexové alebo akciové fondy.

Časť ľudí, ktorí majú svoje úspory v dlhopisových fondoch, prestupuje do negarantovaných fondov. V rámci tej istej spoločnosti tak možno urobiť kedykoľvek. Tento prestup je bezplatný. Kto má zriadenú elektronickú komunikáciu so svojou dôchodkovou spoločnosťou, môže fond zmeniť aj cez internet. Zákon zároveň umožňuje rozdeliť si svoje úspory aj medzi dva fondy. V takom prípade musí byť jeden z nich dlhopisový garantovaný.

Ak chce niekto zmeniť aj dôchodkovú správcovskú spoločnosť, v ktorej si sporí na dôchodok, musí najprv navštíviť Sociálnu poisťovňu. Tá mu vydá takzvaný akceptačný list, na základe ktorého môže potom uzatvoriť zmluvu s novou dôchodkovou spoločnosťou. Vydanie akceptačného listu je bezplatné, ak od posledného prestupu uplynul aspoň rok. V opačnom prípade si Sociálna poisťovňa za jeho vydanie vypýta poplatok 16 eur.

Prečo dlhopisové fondy prinášajú nízke zhodnotenie?

Problém nízkeho zhodnotenia dlhopisových fondov v druhom pilieri spočíva v tom, že dôchodková správcovská spoločnosti musia garantovať, že peniaze sporiteľov v nich neznehodnotí. Neznamená to, že by hodnota dôchodkovej jednotky v nich nemohla nikdy klesnúť, ale nemôže byť nižšia, ako bola pred desiatimi rokmi. V prípade, že by sa to stalo, dôchodková spoločnosť by musela klientom doplatiť straty z vlastných peňazí.

Dôchodkové správcovské spoločnosti preto investujú peniaze sporiteľov v dlhopisových fondoch nanajvýš opatrne, aby nemuseli klientom nič doplácať. Výsledkom veľmi konzervatívnej investičnej stratégie sú nízke výnosy v porovnaní s fondmi, pri ktorých nemusia ručiť za to, že peniaze sporiteľov neznehodnotia.

V poslednom období to vyzerá, že ani opatrené investovanie nemusí zabezpečiť istý výnos. Tie najbezpečnejšie dlhopisy totiž dokázali viaceré štáty vydať so záporným úrokom. Ak dôchodková spoločnosť takýto dlhopis kúpi a bude ho držať až do splatnosti, bude to pre ňu predstavovať istú stratu. Dôchodkoví správcovia majú problém aj s držaním hotovosti. Banky od nich za uloženie peňazí totiž čoraz častejšie pýtajú úroky.

Prečítajte si ďalšie články na túto tému: