Daňovo-odvodová reforma z dielne rezortu financií je už známa. Ešte v pondelok (15. november) predstavil minister financií Igor Matovič (OĽaNO) aj jej druhú časť. Primárne sa venuje novému zdaňovaniu práce zamestnancov. Zamestnávatelia a zamestnanci by mali po novom platiť len jeden poistný odvod a jednu daň. Táto časť reformy by mala stáť 500 miliónov eur ročne.

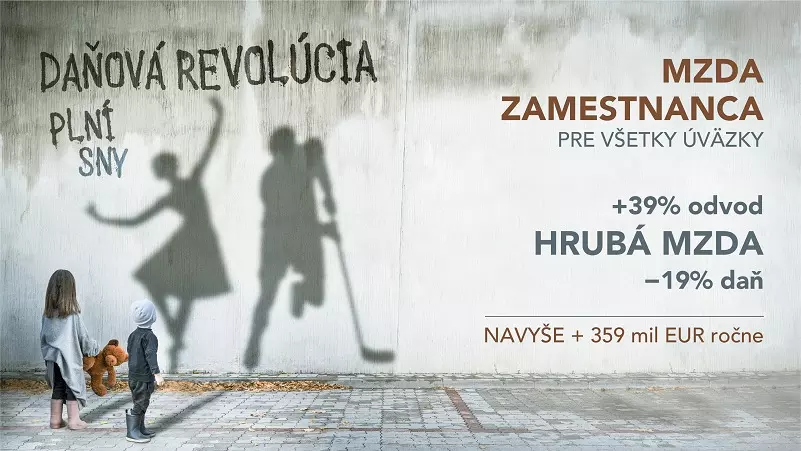

Zamestnávateľ by po novom zaplatil odvody z hrubej mzdy vo výške 39 percent, zamestnanec zase z hrubej mzdy zaplatí 19-percentnú daň. Zároveň by sa mal zjednodušiť celý výpočet čistej mzdy, nezdaniteľnú časť základu dane na daňovníka má nahradiť takzvaný zamestnanecký bonus a firmy získajú odvodový bonus, ak dajú prácu študentovi alebo ťažko zdravotne postihnutej osobe.

Peniaze na financovanie týchto opatrení sa budú hľadať cez rušenie odvodových (300 miliónov eur) a daňových (250 miliónov eur) výnimiek, cez predpokladané zvýšenie legálnej práce (200 miliónov eur), prostredníctvom úspor z jednotného výberu (50 miliónov eur) či cez takzvané dynamické efekty nového zdaňovania (100 miliónov eur).

Daňovo-odvodová reforma v praxi

Podľa I. Matoviča zmena zvýši čistý príjem 99 percentám zamestnancov a zaťaženie zamestnávateľov zníži o päť percent. Redakcia portálu Finsider preto prepočítala, ako by sa mohli zmeniť výplaty a odvody po zavedení avizovaných zmien v oblasti zdaňovania práce. Všetky známe daňovo-odvodové návrhy z reformy redakcia porovnala so súčasným stavom na ilustračných príkladoch.

Reforma by mala v prvom rade zjednodušiť zdanenie práce a platenie odvodov. Po novom firma zaplatí len jeden 39-percentný odvod z hrubej mzdy zamestnanca. Sociálne a zdravotné poistenie sa tak zlúči do jednej platby. Zamestnanec za seba zaplatí zo svojej hrubej mzdy daň 19 percent. Podľa ministra financií by mala daňovo-odvodová reforma nastaviť posielanie dane a odvodu do Finančnej správy SR.

Napríklad ak zamestnanec v súčasnosti zarába 900 eur v hrubom, firma zaplatí jeden odvod vo výške 351 eur. V tejto sume je už započítaný príspevok na stravovanie a do sociálneho fondu. Zamestnanec z hrubej mzdy zaplatí 152 eur mesačne ako preddavok na daň z príjmu. Získa totiž zamestnanecký bonus vo výške 19 eur, ktorý nahradí nezdaniteľnú časť základu dane. To je suma, ktorá je oslobodená od dane.

Zamestnanecký bonus bude vo výške sto eur znížených o deväť percent z hrubej mzdy zamestnanca. To v praxi znamená, že ľudia s hrubou mzdou do 357 eur daň nebudú platiť vôbec. Od tejto hranice až do približne 1 111 eur bude bonus postupne klesať podľa výšky mzdy a nad 1 111 eur bude bonus nulový. Daňovo-odvodová reforma ale po novom zruší benefity vo forme príspevku na stravovanie a sociálny fond.

Ako sa bude počítať čistá mzda po reforme (tabuľka 1)

| Časť mzdy | Suma | Daňovo-odvodová reforma |

|---|---|---|

| Hrubá mzda | 1 400 € | 1 400 € |

| Zdravotné odvody zamestnanca | 56 € | – |

| Zdravotné odvody zamestnávateľa | 140 € | – |

| Sociálne odvody zamestnanca | 131,60 € | – |

| Sociálne odvody zamestnávateľa | 352,80 € | Odvod zamestnávateľa: 546,20 € |

| Stravovanie a sociálny fond | 45 € + 8,40 € | – |

| Cena práce | 1 946,20 € | 1 946,20 € |

| Nezdaniteľná časť základu dane na daňovníka | 375,95 € | Zamestnanecký bonus: 0 € |

| Daň z príjmu | 158,93 € | 266 € |

| Čistá mzda | 1 106,87 € | 1 134 € |

Niekto si prilepší o pár eur, iní o stovky

Reforma I. Matoviča predpokladá, že s novým systémom platenia jedného odvodu by sa mala zamestnancom zmeniť hrubá mzdy. Inak povedané, z celkových nákladov firmy na mzdu zamestnanca sa odpočíta 39 percent a zvyšok by mala tvoriť hrubá mzda. Napríklad pri hrubej mzde 700 eur sú celkové náklady firmy so stravným a sociálnym fondom 995,60 eura. Čistá mzda je takmer 612 eur mesačne.

Keby chcela firma po reforme prispôsobiť hrubú mzdu, stúpla by na úroveň niečo cez 716 eur mesačne. Ľudia by s takým platom získali zamestnanecký bonus 35,56 eura. V konečnom výsledku by tak zo mzdy zaplatili na dani len 100,50 eura. Ččístá mzda by sa tak zvýšila o zhruba tri eurá a po novom bude pracujúci zarábať niečo málo cez 615 eur. Stravné a sociálny fond sú už v mzde započítané.

Iný rozdiel v mzde nastáva pri omnoho vyššej výplate, ktorá je v slovenských pomeroch zriedkavá. Napríklad ak niekto zarába 5 000 eur v hrubom, firma na jeho mzdu, stravné a príspevok do sociálneho fondu potrebuje 6 835 eur. Po reforme by musel zamestnávateľ hrubú mzdu znížiť na úroveň 4 917,27 eura mesačne. Zamestnanec po reforme by tak nemal nárok na bonus a na dani by zaplatil 934,28 eura.

Kým v súčasnosti takýto zamestnanec zarobí v čistom niečo cez 3 606 eur mesačne aj so stravným a príspevkom zo sociálneho fondu, po novom by to už bolo 3 983 eur. Stravné a sociálny fond však daňovo-odvodová reforma zruší, preto je to prakticky započítané už v čistej mzde. Zamestnanec s nadštandardným príjmom si tak prilepší o takmer 377 eur mesačne.

Čistá mzda v roku 2021 verzus po reforme (tabuľka 2)

| Časť mzdy | Súčasnosť | Daňovo-odvodová reforma | Súčasnosť | Daňovo-odvodová reforma |

|---|---|---|---|---|

| Hrubá mzda | 700 € | 716,26 € | 5 000 € | 4 917,27 € |

| Zdravotné odvody zamestnanca | 28 € | – | 200 € | – |

| Zdravotné odvody zamestnávateľa | 70 € | – | 500 € | – |

| Sociálne odvody zamestnanca | 65,80 € | – | 470 € | – |

| Sociálne odvody zamestnávateľa | 176,40 € | Odvod zamestnávateľa: 279,34 € | 1 260 € | Odvod zamestnávateľa: 1 917,73 € |

| Stravovanie a sociálny fond | 45 € + 4,20 € | – | 45 € + 30 € | – |

| Cena práce | 995,6 € | 995,60 € € | 6 835 € | 6 835 € |

| Nezdaniteľná časť základu dane na daňovníka | 375,95 € | Zamestnanecký bonus: 35,54 € | 375,95 € | Zamestnanecký bonus: 0 € |

| Daň z príjmu | 43,75 € | 133 € | 798,60 € | 934,28 € |

| Čistá mzda | 611,65 € | 615,71 € | 3 606,40 € | 3 982,99 € |

Ako to funguje v súčasnosti

V súčasnosti prejde hrubá mzda zložitejším procesom. Ako prvé sa z nej strhávajú zdravotné a sociálne odvody. Firma odvádza do Sociálnej poisťovne 25,2 percenta, zamestnanec 9,4 percenta. Poistné sa navyše v tomto prípade platí len zo sumy v maximálnej výške 7 644 eur. Peniaze nad touto hranicou sú od odvodov oslobodené.

Následne sa strhávajú aj zdravotné odvody. Zamestnanec posiela z hrubej mzdy štyri percentá, zamestnávateľ musí zaplatiť z jeho hrubej mzdy desať percent. Pri zdravotnom poistení však nie je zavedený minimálny ani maximálny vymeriavací základ. Inak povedané, zdravotné odvody sa platia aj z jedného eura.

Zamestnávateľ platí sociálne a zdravotné odvody zo svojho, zamestnancovi sa zase peniaze strhávajú z jeho hrubej mzdy. Následne sa počíta preddavok na daň, ktorú musí platiť zamestnanec. Z hrubej mzdy sa odpočítavajú zaplatené odvody a takzvaný nezdaniteľných príjem, ktorý je v súčasnosti 375,95 eura mesačne.

Z výsledku sa potom vypočíta 19-percentná daň. Čistá mzda zamestnanca je nakoniec výsledkom odpočítania odvodov zamestnanca a preddavku na daň z celkovej hrubej mesačnej mzdy. Do mzdy by sa mal započítať aj príspevok na stravovanie približne 45 eur či príspevok zo sociálneho fondu 0,6 percenta z hrubej mzdy.

Zamestnanci si môžu mesačne uplatniť napríklad aj daňový bonus a raz ročne zase nezdaniteľné minimum na manželku či bonus na zaplatené úroky pri hypotéke. Zatiaľ nie je jasné, či daňovo-odvodová reforma zruší aj tieto daňové úľavy.

Prečítajte si ďalšie články na túto tému: